1月24日,由一本财经主办的“2017消费金融研究报告发布会暨闭门研讨会”在北京召开,在会上,一本财经旗下的一本智库发布了《现金贷行业研究报告》。

本次峰会由一本财经主办,一本智库、国家互联网金融安全技术专家委员会提供学术支持;战略合作单位有快牛科技以及和创金服。

2017年最大的风口,无疑就是现金贷。

2017年年底,监管而至,在两年时间中,现金贷急速而上,又迅速衰落,这其中,有太多经验和反思。

在会议上,国家互联网金融安全技术专家委员会秘书长吴震、中国人民大学中国普惠金融研究院执行主任刘澄清、中国人民大学财政金融学院教授陈忠阳、小米信贷业务负责人陈曦、明特量化联合创始人兼CEO李英浩、和创金服联合创始人房立东、融慧金科副总裁张羽发表了主题演讲。

与此同时,近50位互联网金融领域的知名学者、企业CEO及高管进行交流,探寻现金贷后监管时代的转型重生。

崛起背景

在活动现场,一本智库发布了《现金贷行业研究报告》,该报告共分为八大部分:

现金贷行业的发展状况、客群分析、商业模式、产业链分析。

以及现金贷行业争议和国际监管经验;中国的监管浪潮;后监管现状,以及最后一部分:思考与前行。

其目的,就是为了更好读懂现金贷行业,汲取经验和教训,并探寻转型之路。

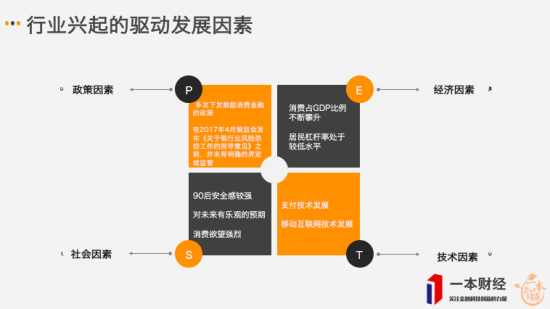

现金贷行业为何突然崛起爆发?

这其中,主要存在4大原因:

在政策因素上,是因为我国大力鼓励消费金融;在经济因素,是因为消费对GDP的促进作用越来越明显,消费占GDP的比例在不断攀升。

此外,社会和市场因素也是非常重要的原因,新生的90后,成为消费的主力军,这群对未来有乐观预期的年轻人,消费欲望强烈。

而最后一个原因,就是技术因素:支付、移动互联网等技术的成熟,为行业发展奠定了基础。

因此,在2017年,现金贷才会出现大井喷。

现金贷借款人群画像

现金贷借款人群,到底是一群怎样的人?他们为什么会为了提前一周拿到几百元,却愿意付出如此高的利息?

此前媒体的大部分报道,对这个人群多是“俯视”,并未深入人群之中,去调研真实数据。

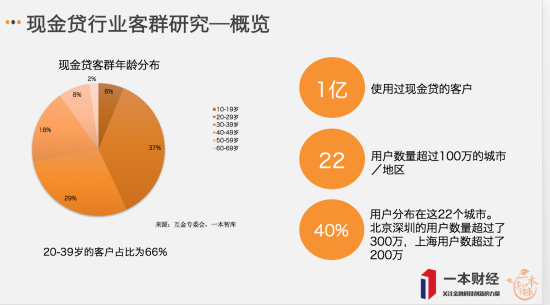

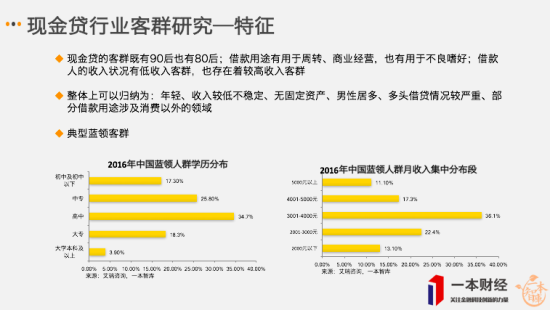

一本智库对13108个用户样本数据进行了调研,针对这个群体进行深度画像。

目前,全国使用过现金贷的客户,人数为一亿,20-39岁之间的客户占比是66%。

而90后,是现金贷的主要客群。

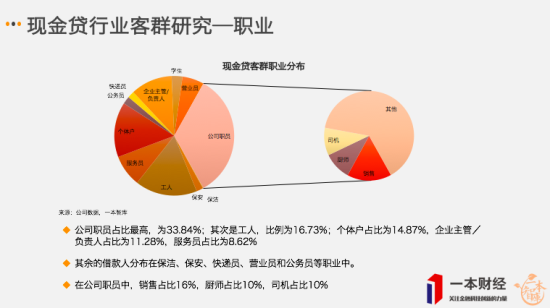

这其中,服务员、工人、司机、厨师、营业员、保安、保洁都是比较常见的职业。

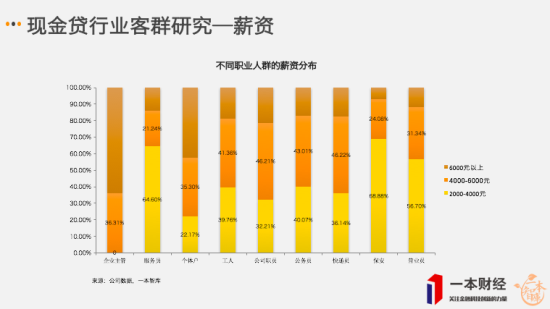

而这个群体中,月收入在2000到4000元的人比例最高。

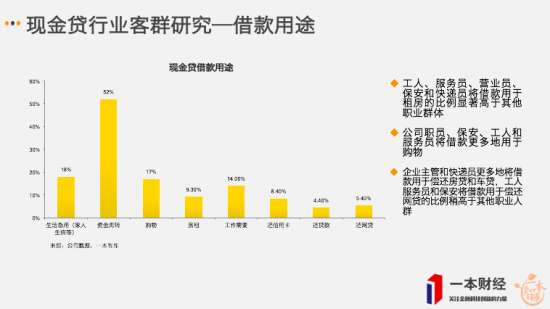

借款用途,是行业最为关心的问题。

此前,不少人质疑,现金贷的钱,大多会进入“黄赌毒”。

实际上,一本智库调研的结果是,虽然也有一些钱流入不良嗜好,但52%的钱,是用于资金周转。

而生活急用、房租、还其他信贷产品,都是常见用途。

值得注意的是,购物这一消费需求,只占17%,并非核心用途。

现金贷借款人群,可以整体上可以归纳为:年轻、收入较低不稳定、无固定资产、男性居多、多头借贷情况较严重、部分借款用途涉及消费以外的领域。

这是一群典型的蓝领客群,他们大多从乡下来城市打工,属于底层的“城市移民”。

在城市的生态中,他们尚未建立牢固的人脉关系,因此无法通过熟人借贷来满足临时的资金需求。

这证明,现金贷确实服务了大量底层人群的信贷需求,在某种程度上,现金贷成为他们唯一的紧急资金来源。

这也是现金贷急速爆发背后,最深层次的原因。

行业争议

尽管赴美上市潮一度被认为是金融科技公司成熟的标志,但随之而来的媒体高度曝光,让现金贷行业陷入争议的漩涡。

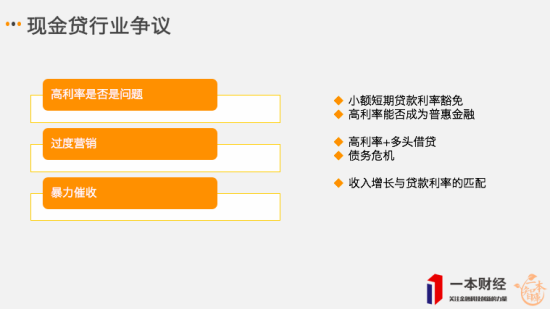

现金贷行业主要面临着四大争议:

第一个是消费者权益保护。

现金贷行业最为被大众诟病的是高利率、共债严重、债务危机和暴力催收四项罪名。

国家互联网金融安全技术专家委员会秘书长吴震认为:“高利率、高违约率、多头借贷成为了阻碍现金贷发展的三座‘大山’。”

第二个是商业模式可持续性。

这需要探讨,“高收益覆盖高风险”的商业模式是否可持续?

第三个是个人数据保护。

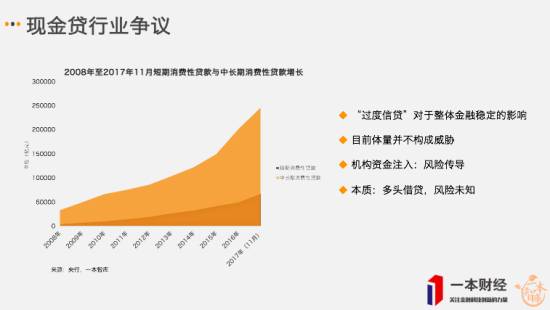

第四个是过度放贷与金融稳定。

从现金贷行业目前的体量来看,是一个万亿市场,但也就仅仅相当于十家城商行的体量。

因此,现金贷的资金体量,对金融稳定不会构成实质性威胁,但如果很多机构资金注入,也会存在一些风险传导性,存在潜在威胁。

现金贷的转型重生

和创金服联合创始人房立东认为,目前整个行业呈现出,流量贵、风控难做、资金难找三个痛点。

监管之后,行业衰败迹象极为明显。

行业正在探寻转型之路。

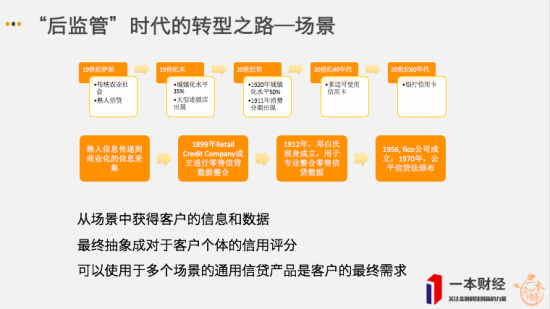

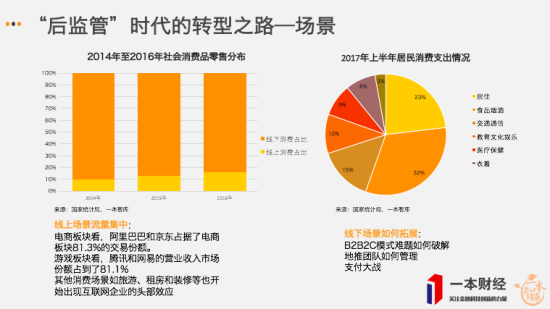

第一条出路是场景。

有不少公司正在探寻通用信贷产品,来满足客户的多场景需求。比如,给一个用户授信教育贷款,用户可以去多个教育机构使用。

这个有点类似细分行业的“虚拟信用卡”。

但场景依然会面对许多尚未破解的难题:场景和客户的联合骗贷;深入线下地推,模式之重,管理之难等等问题。

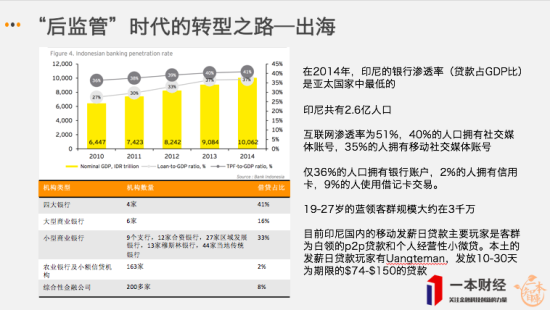

而第二条出路,就是出海。

最近最火热的,无疑是人口2.6亿的印尼。

但在会议上,明特量化的联合创始人李英浩也提出担忧:“现在印尼做得最好的,也是月放款3000万,市场还非常早期,爆发可能要两三年之后。”

同时,小米信贷业务负责人陈曦也表示:“印尼的数据和监控系统覆盖不到30%的人群,尝试起来很有难度。”

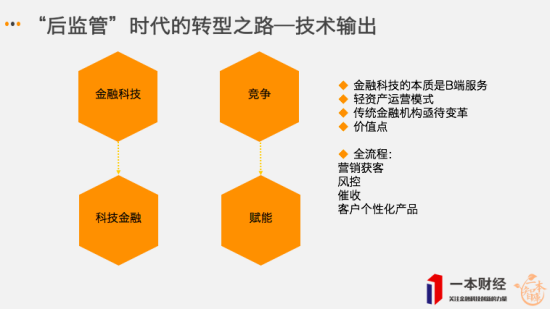

第三条出路,就是直接转型成2B的公司,输出技术。

比如,输出现金贷行业最擅长的营销获客、风控全流程系统,帮助传统金融机构迭代升级。

但这个模式最大的问题,就是发展缓慢,不会像2C模式一样,迅速爆发。

但是,中国人民大学中国普惠金融研究院执行主任刘澄清指出,从数字微贷发展到数字微型金融产业,是未来数字普惠金融非常重要的一个阶段。

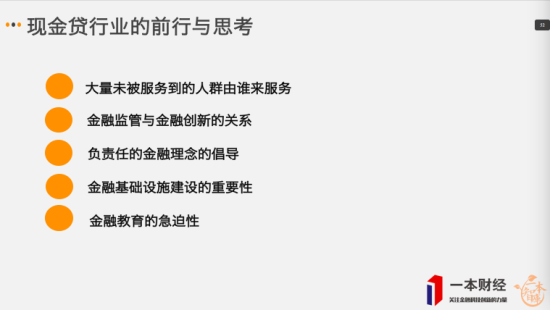

现金贷行业的迅速崛起,却又急速衰落,这其中有很多问题值得我们去思考、反思。

要倡导“负责任”的金融理念,不能用掠夺的方式进行做金融;要对底层用户进行金融教育,培养信用意识和健康的金钱理念。

融慧金科副总裁张羽指出,做金融必须要讲究金融之道。

但同时,我们面对一个更大的难题:今后,谁来服务这些底部人群?

中国人民大学财政金融学院教授陈忠阳表示:“现在要做好金融,需要线上与线下相结合,尤其是小微金融的发展。

在会议结尾部分,中国人民大学经济学院教授程华总结称,P2P网贷监管,在落地时,会越来越接近行业现状,并未一刀切,而现金贷的监管,最终也会一样。

“在经济的历史上,任何金融模式都遭遇过强监管,保险、证券等等行业皆是如此,从长远来看,这只是一个历史波折中的小浪花。”她认为,洗牌之后的现金贷行业,也慢慢规范,并劫后重生。