传统经济学认为,年轻人收入有限、资产薄弱,应以储蓄为主、规避风险。然而,在00后的理财实践中,我们却看到一场系统性偏离。

截至2025年6月,中国网民规模达11.23亿,移动支付交易规模突破325万亿元,理财平台访问量激增43%。理财,正从专业行为转变为日常生活的一部分。

我们认为,00后的理财行为,是在数字技术大幅降低交易成本的背景下,为应对未来收入的不确定性,所采取的一种复合策略。它同时是感知风险的“探测仪”、传递个人价值的“信号塔”,以及在不确定中寻求心理稳定的“锚点”。

一、成本坍塌:碎片化理财背后的理性逻辑

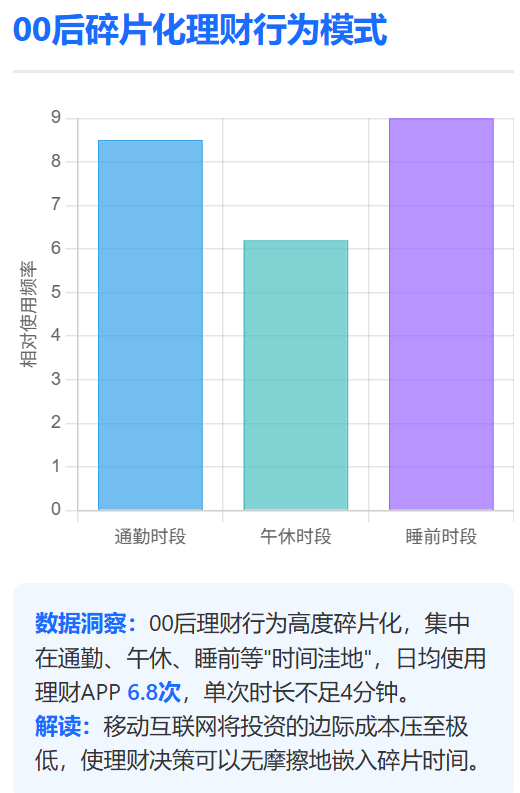

00后理财的“碎片化”,源于数字技术对决策成本的重构。数据显示,18-25岁用户使用理财APP的高峰集中在通勤、午休、睡前等“时间洼地”,日均使用6.8次,单次不足4分钟。

这意味着,移动互联网将投资的边际成本压至极低。过去需要专门时间与精力的决策,现在几乎可以无摩擦地嵌入碎片时间。同花顺的研究表明,开启实时收益展示的用户交易频率高出2.3倍,说明信息透明显著降低了决策门槛。

因此,“碎片化理财”不是非理性行为,而是年轻人在新成本结构下的理性均衡。

二、信号与身份:理财作为社会表达

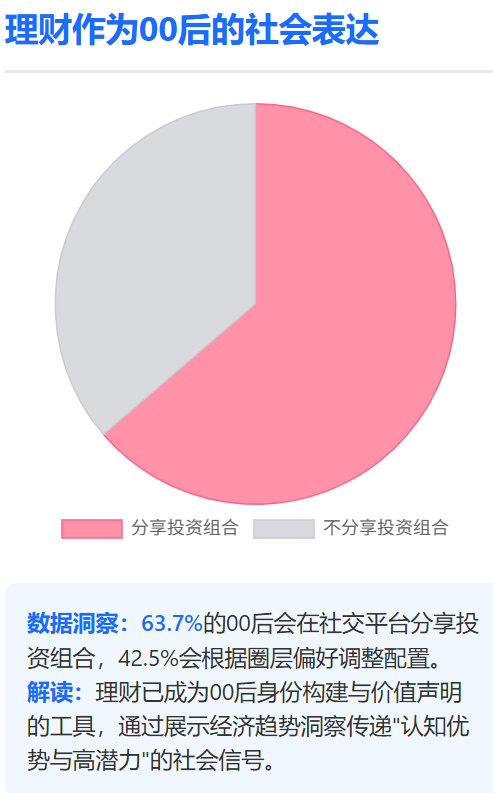

理财对00后而言,不仅是财富增长,更是一种社会信号的释放。雪球数据显示,63.7%的00后会在社交平台分享投资组合,42.5%会根据圈层偏好调整配置。

这背后是一种身份构建与价值声明的逻辑。在竞争激烈的社会环境中,展示对经济趋势的洞察,等同于向外界传递“我具备认知优势与高潜力”的信号。年轻人用“实盘截图”、“收益率排名”进行公开竞价,甚至用“梭哈”、“躺平”等网络语言构建圈层认同。

理财,已成为一种社会身份的识别与确认机制。

三、心理账户:小额投资的情感价值

从心理层面看,00后的小额投资承担着情感稳定的功能。研究发现,月均投资千元以下的年轻人,其心理焦虑指数比不投资者低18.6个百分点。

这可以用“心理账户”理论解释:年轻人将资金存入“自我投资”账户,其目标不仅是财务回报,更是通过“为未来努力”这一行为,获得对生活的掌控感与参与感。这也是为什么互联网平台在00后中渗透率远高于传统银行产品。

小额投资,成为他们在不确定时代中的情感稳定器。

四、知行分离与监管挑战

尽管认知水平不低,00后投资者的行为却呈现明显的“知行分离”。他们持有资产的时间仅为传统投资者的三分之一,却在理财知识测试中得分更高。

这暴露了财商教育的缺陷:重知识传授,轻决策韧性培养。年轻人生活在高频信息流中,缺乏对情绪传染与算法推送的批判能力。监管体系也需从被动保护转向主动疏导,例如通过交易前的风险提示,引导用户自我反思。

五、结论与建议:构建适配新逻辑的理财生态

00后的理财行为,是一场由数字技术驱动的系统性反应,是对未来不确定性的多维应对。我们应跳出传统的“风险-收益”框架,看到其背后的信号传递、心理补偿与成本重构。

为此建议:

1.互联网理财平台:竞争关键在于持续降低用户的综合决策成本。

2.传统金融机构:应将专业能力融入年轻人偏好的社交化、可视化体验中。

3.年轻人自身:可采取“核心-卫星”资产配置策略,平衡风险与参与感。

4.监管机构:应从被动围堵转向主动疏导,通过信息透明与适时提示,赋能用户理性决策。

未来的理财市场,是生态系统与价值观的竞争。谁能理解并回应这代人对“确认感”的渴望,谁就能在下一轮竞争中占据先机。

本文作者:梁子晴,广州华商学院2024级经济统计学本科生。指导老师韩凤彩、高承远;本文为“华商&眺远:财经写作(商业观察分析)工作坊”的学生成果,工作坊得到《数智化统计应用型人才科产教融合实践教学基地》(广东省质量工程项目、教育部产学合作协同育人项目)等基金项目的支持。工作坊组长:高承远;工作坊顾问:石立。