――客观看待美元霸权,读懂全球货币多元化底层逻辑

撰文 | 刘忠教授团队

团队成员:刘忠,原北京大成律师事务所高级合伙人、执业律师、中国政法大学研究生院兼职教授、清华大学深圳国际研究生院教授。

刘凯文,哈佛大学肯尼迪政治学院博士后研究员。

王康瑞、刘儒萱,宾夕法尼亚大学学者。

摘要

美元长期主导全球货币体系,依托制度、金融市场、能源结算与规则优势形成强大壁垒。2025 年以来,美元储备占比下滑、石油美元松动、各国增持黄金、多元支付系统加速发展,霸权地位遭遇持续侵蚀。本文全面拆解美元霸权的支柱、裂痕与未来,解读全球货币体系如何从单极走向多元均衡。

美元作为全球主要储备货币与核心结算货币,其长期主导地位依托布雷顿森林体系的历史基础、美国综合国力、金融市场深度与全球使用网络等多重因素支撑。进入 2020 年代,特别是 2025 年以来,美元的全球主导地位面临一系列结构性变化:全球外汇储备中美元占比稳步下降、能源贸易结算呈现多元化、跨境支付体系加快发展、各国央行持续增加黄金配置。本文从历史演进、金融结构、制度规则与国际格局四个维度,系统分析美元主导地位的形成逻辑、运行基础与当前变化趋势,并结合中外金融与法律领域专业观点,对国际货币体系的未来走向进行客观研判。本文认为,美元正从长期以来的 “高度不可替代” 向 “相对难以替代” 转变,国际货币体系将进入长期、渐进的多元化均衡发展阶段。

一、美元全球主导地位的历史演进与形成逻辑

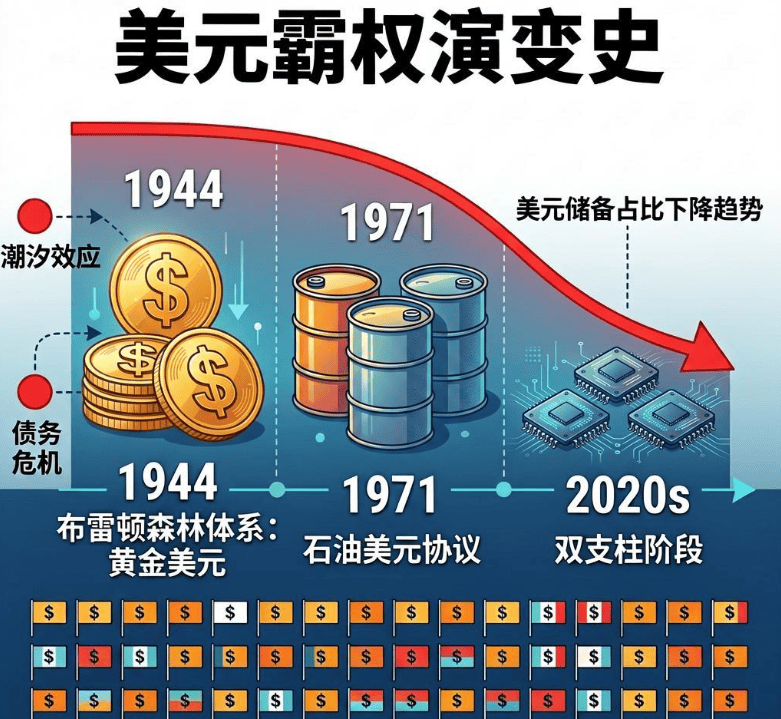

1.1 布雷顿森林体系:国际货币格局的制度起点

美元主导地位的制度基础形成于 1944 年布雷顿森林会议。二战结束后,美国凭借较强的经济实力与黄金储备,主导建立以美元为中心的国际货币安排。布雷顿森林体系通过美元与黄金挂钩、其他货币与美元挂钩的机制,确立了美元在国际货币体系中的核心位置。

从国际规则与制度视角看,布雷顿森林体系不仅是经济合作安排,也是一套具有全球约束力的国际治理框架。相关学术研究指出,美元的全球使用格局由密集的国际规则与制度网络支撑,这一框架赋予美国在全球金融治理、跨境支付规则与跨境监管合作中的重要影响力。美元的主导地位,本质上是国际货币制度长期演进与全球治理格局共同作用的结果。

1973 年布雷顿森林体系调整后,美元与黄金脱钩,全球进入信用货币时代。但美元的主导地位并未削弱,反而在新的框架下持续巩固。市场机构研究提出,美元的稳定运行依托双重支撑:一是以国家信用与制度体系为基础的法定货币属性;二是规模大、流动性强、开放度高的金融市场,能够为全球提供流动性与风险管理工具。这一结构使美元在多次国际金融波动中保持核心地位。

1.2 货币格局变迁:从历史经验看主导货币演进

美元逐步成为全球主导货币的过程,为理解国际货币格局变迁提供了历史参考。二战后,全球经济与货币体系重构,美元在国际交易与储备中的使用比例持续提升。历史经验显示,当单一主导货币难以长期满足全球清偿需求与币值稳定预期时,国际货币体系会逐步走向调整与多元。

这一经验对当前的启示在于:货币的国际地位不仅取决于经济总量,更与科技竞争力、市场开放度、金融体系成熟度、制度稳定性密切相关。美元的长期主导是多重因素共同作用的结果,其未来格局也将遵循同样的逻辑 ―― 当支撑条件发生变化时,国际货币体系将逐步重构。

二、美元全球主导地位的结构性支撑

2.1 全球金融基础设施与使用网络优势

美元主导地位最直观的体现,是其在全球跨境支付与清算体系中的广泛使用。SWIFT 数据显示,2025 年 12 月美元在全球支付中的占比为 50.49%,高于欧元、英镑等主要货币;全球贸易中较大比例仍以美元结算,离岸融资市场中美元融资占比较高。IMF 与 SWIFT 数据显示,2025 年国际支付与结算中使用量靠前的货币依次为美元、欧元、英镑、日元、人民币。

这种广泛使用形成了显著的网络效应:使用美元的市场主体越多,交易效率越高、转换成本相对越高,进一步巩固其使用规模。学界观点指出,美元的国际地位核心不在于贸易收支状况,而在于制度影响力、市场稳定性与安全资产供给能力。全球机构投资者将美元资产作为重要配置选择,更多源于市场成熟度与制度黏性。

另有研究认为,美国金融市场的稳定性、制度连续性与资产流动性,使其能够以较低成本在全球融资,这也是美元长期保持吸引力的重要基础。

2.2 美国国债市场:全球重要的安全资产选项

美国国债市场是全球规模较大、流动性较好的债券市场之一,能够承接各国央行与机构的大规模储备配置,成为美元重要的市场支撑。市场分析指出,在当前国际货币体系下,全球市场对美联储货币政策框架与美国财政长期稳定性的预期,构成了美元信用的重要基础,一定程度上替代了黄金的锚定作用。

同时,这一支柱也面临新的变化。美国联邦政府债务规模持续扩大,市场对财政可持续性的关注上升。国际研究机构观点认为,美国财政纪律与国际政策取向,正在影响美元资产的避险属性与市场预期。

2.3 石油美元安排:能源贸易与货币使用的长期格局

“石油美元” 是美元在全球能源贸易中保持重要地位的关键安排。20 世纪 70 年代,美国与沙特达成合作,石油贸易以美元定价结算,石油出口收入回流美国金融市场,形成稳定的循环机制。这一安排使全球能源贸易高度依赖美元,也强化了美元在国际大宗商品定价中的地位。

从国际合作规则看,这一体系既是经济安排,也涉及国家安全合作与国家间长期协议。美元在能源贸易中的主导地位,为美国带来贸易、金融与国际格局层面的多重影响,也塑造了全球能源与金融联动的基本格局。

2.4 美元体系与跨境监管规则的互动

美元的全球影响力还体现在跨境监管与规则适用层面。美国依托对核心清算系统与全球金融基础设施的影响力,在跨境支付监管、合规要求与制裁措施中形成较强的规则话语权。相关学术研究指出,美国将国内监管规则适用于跨境美元交易,对全球金融机构与跨境贸易产生广泛影响,其规则适用的合理性与国际合法性存在不同观点。

有研究将单边跨境金融限制措施视为美元体系影响力扩大的表现,认为此类做法长期来看会削弱市场对单一货币的依赖,推动各国寻求更稳定、多元的跨境结算安排。美元体系的工具化使用,正在促使全球市场重新评估过度依赖单一货币的风险。

三、美元全球主导地位面临的趋势性变化

3.1 美元在全球储备中的占比稳步下降

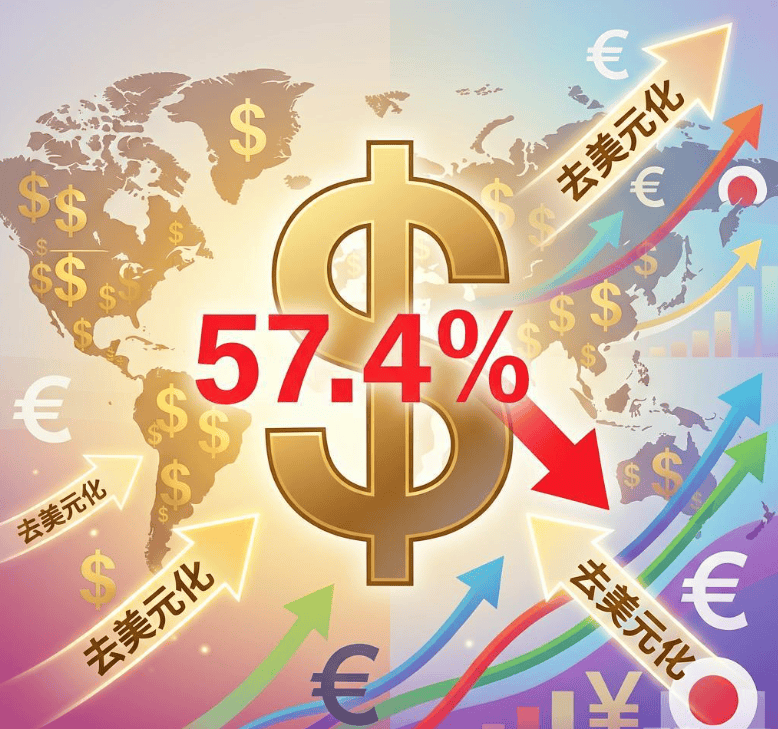

美元在全球外汇储备中的占比呈现长期下行趋势。IMF 数据显示,2025 年全球外汇储备规模创历史新高,但美元占比从 2024 年的 58.52% 降至 56.77%,连续多个季度低于 60%,较 2001 年高点明显回落。2025 年二季度末,美元储备占比降至 1995 年以来较低水平。国际机构调查显示,美元在全球储备货币中的受欢迎程度有所下降。

市场机构分析指出,过去十年美元汇率走强与美国经济结构调整、技术创新投入相关;同时,逆全球化趋势与跨境金融限制措施,正在降低金融资产的全球通用性,推动市场更加重视实物资产与多元储备。

3.2 黄金在全球储备中的配置比例持续上升

2025 年全球储备结构出现重要变化。欧洲央行报告显示,截至 2025 年底,黄金在全球央行储备中的比重升至 27%,超过美国国债成为全球央行重要的储备资产。全球央行黄金储备总量接近历史高位,国际金价在 2025 年出现较大幅度上涨。2022―2024 年全球央行年均黄金净购买量维持高位,2025 年虽略有放缓,但仍处于较高水平。

欧洲央行相关负责人表示,地缘格局变化是央行持续增加黄金配置的主要原因。学界研究指出,黄金与美债在储备中占比的此消彼长,反映各国央行优化储备结构、分散风险的长期取向。

3.3 能源贸易结算多元化趋势显现

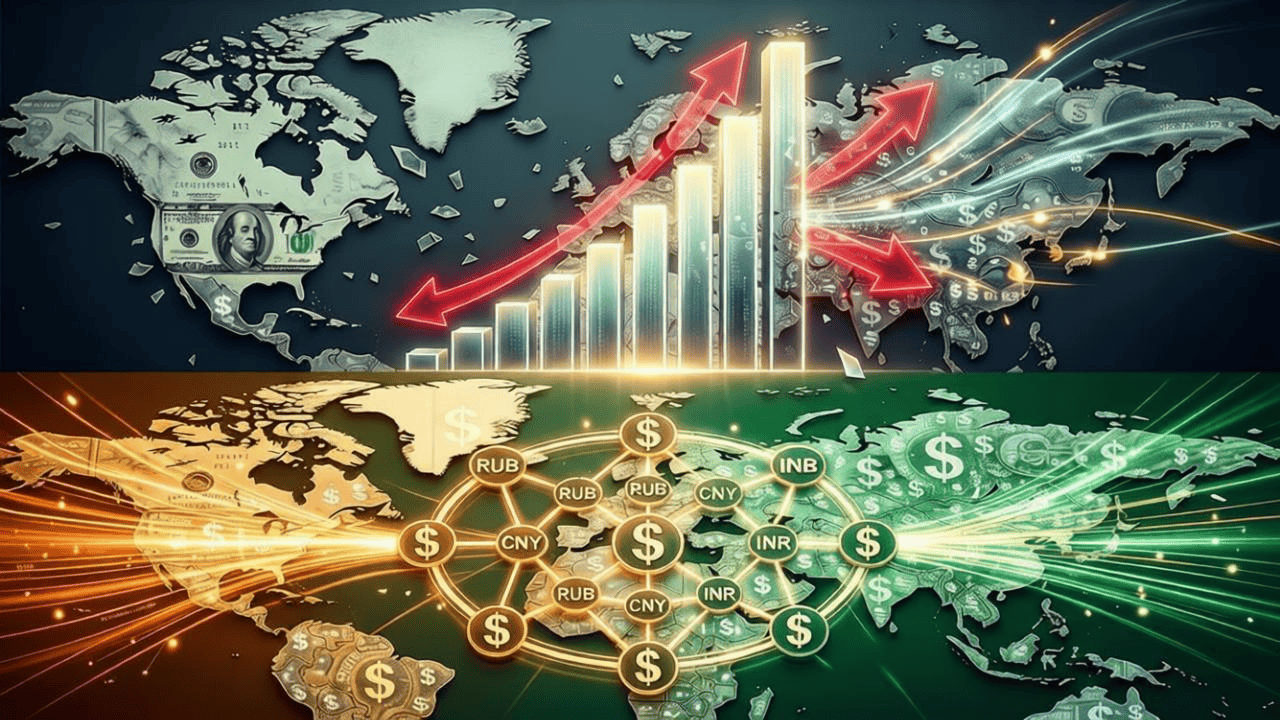

石油美元体系出现调整迹象。2024 年美国与沙特相关合作安排到期后未续签,2025 年多个能源出口国与新兴经济体探索大宗商品一篮子货币跨境结算试点。2026 年 3 月,沙特对华石油贸易中人民币结算比例达到 41%,沙特阿美对华原油人民币结算比例达 45%;俄罗斯对华油气出口中人民币结算占比超过 90%。

国际投行研究认为,石油美元体系正面临多重挑战:美国能源自给率提升、海湾国家探索非美元结算、全球能源向低碳转型。市场普遍判断,未来十年美元在能源贸易中的主导地位难以完全改变,但主要产油国的多元化结算实践,将逐步削弱美元对全球能源贸易的垄断性影响。

3.4 多元跨境支付体系加快发展

人民币跨境支付系统(CIPS)的快速发展,为全球跨境结算提供了新选择。截至 2025 年末,CIPS 覆盖国家和地区数量持续增加,年处理量同比增长 42.6%,人民币跨境交易对传统国际支付系统的依赖度下降。2026 年 2 月,CIPS 完成功能升级,服务范围拓展至多币种跨境支付,准入条件更开放,向全球多币种结算平台迈进。

业务数据显示,2026 年 3 月 CIPS 日均交易额创阶段性新高,4 月单日交易额刷新纪录。SWIFT 数据显示,2026 年人民币全球支付占比稳步提升,连续多月稳居全球第四大支付货币。同时,金砖国家积极推进支付系统互联互通,探索基于新技术的跨境结算网络,从规则与基础设施层面推动全球支付格局多元化。

3.5 美元信用基础面临多重影响因素

美元的信用基础正受到多方面因素影响:

一是美国国内政策的外溢效应。2025 年美国推出相关关税政策后,资本市场出现波动,美元指数全年表现偏弱,对主要货币整体贬值。市场观点认为,美国国内政策取向是影响美元储备地位的重要内部因素。

二是美元体系工具化的市场反应。频繁使用跨境金融限制措施,使市场对美元体系的稳定性与公平性产生疑虑,推动各国加快储备与结算多元化。

三是债务规模与财政可持续性压力。美国联邦债务持续扩张,引发市场对美元长期信用的关注。研究指出,美元全球循环的稳定性,取决于美国能否协调国内经济结构与全球需求的关系。

四是加密资产等新变量带来的影响。2025 年美国提出建立比特币相关战略储备,试图在数字资产领域保持影响力;市场机构对此持审慎态度,认为稳定币与加密资产难以从根本上改变现有货币格局。

四、专业视角:美元全球地位的未来趋势

4.1 中国金融学界的观点

中国金融学界对美元未来趋势形成多元判断,核心共识与差异并存。

市场机构研究从双重支撑框架出发,认为美元既依托国家信用,也依赖金融市场功能;当前美元体系的内在矛盾逐步显现,为人民币国际化提供了长期窗口,货币国际化的核心是建设成熟、开放、有深度的金融市场。

学界观点强调,美元作为全球流动性提供者,必然伴随经常账户收支变化,市场对美元与美债的需求更多源于避险、安全与战略配置,而非单纯贸易因素。

另有研究指出,美联储利率政策、美债收益率曲线与新兴市场资本流动,构成美元地位的内在稳定机制;单一贸易政策难以改变货币格局,需要宏观政策协同发力。

从储备配置角度,学界认为黄金增持与美债减持,反映全球央行分散风险、优化储备结构的共同选择。

4.2 国际学界与机构的观察

IMF 前首席经济学家、哈佛大学教授罗格夫认为,美元面临全球认可度变化,人民币国际化进程推进将吸引全球投资者配置,预计人民币将较快进入全球主要储备货币行列。

重塑布雷顿森林体系委员会执行董事马克・乌赞表示,美元主导地位弱化趋势已在储备占比、大宗商品定价、贸易结算等领域显现,但其结构性优势仍在,国际货币体系更可能渐进转型,而非突然断裂。

WTO 前首席经济学家库普曼认为,市场普遍认为美元未来 10―20 年仍将保持主导,但转型速度可能快于预期。

彼得森国际经济研究所研究指出,美国现行政策可能加速美元地位调整与国际货币体系多极化;若持续弱化多边合作,美元的网络效应可能逆转,进而加快地位变化。

4.3 法律与制度视角的分析

从国际法律与治理规则看,美元主导地位既是经济现象,也是制度现象。

海外法学研究表明,美元全球格局与去美元化实践,本质是不同国际规则与制度的竞争,而非单纯经济或地缘因素。美元的主导地位依托规则、实践与制度网络,维系现有全球治理格局;去美元化不仅需要经济层面的替代方案,更需要国际法律与治理制度的系统性重构。

国内学术研讨指出,现行国际金融秩序形成于长期历史演进,内嵌有利于发达经济体的制度安排,包括美元在支付系统中的主导地位、普通法与纽约州法在国际金融合约中的优先适用等。

法学研究认为,美国依托美元体系与金融基础设施实施跨境监管与单边限制,其规则适用的正当性存在争议;单边措施对正常跨境贸易与投资的干扰,推动越来越多国家选择多元化结算与监管合作框架。

五、结论:从高度垄断到多元均衡的长期转型

综合全文分析,可得出以下核心判断:

第一,美元正从 “高度不可替代” 向 “相对难以替代” 转变。美元储备占比下降、能源结算多元、支付体系多样化等趋势明确,但其在全球支付、贸易结算与金融市场中的规模优势依然存在,去美元化是长期渐进过程,而非短期逆转。

第二,美元地位调整将是漫长且曲折的过程。美元的网络效应、市场深度与制度惯性短期内难以被完全替代,全球储备多元化、结算多元化已成为不可逆方向,但不会出现 abrupt 断裂。

第三,国际货币体系正从单极主导走向多极均衡。美元储备占比持续回落,CIPS 等新基础设施加快发展,人民币国际化稳步推进,为全球提供更多选择。IMF 数据显示,人民币在全球外汇储备中占比稳步上升,是增长较快的主要储备货币。

第四,制度与规则重构是多元化的关键。美元主导地位依托密集的国际规则网络,去美元化不仅需要市场替代,更需要跨境结算规则、监管合作框架、多边治理机制的系统性建设。

第五,美国政策取向是影响美元前景的关键变量。财政纪律、关税政策、单边金融措施等,均在持续影响美元信用与市场信心;若继续弱化多边合作,美元地位调整可能加快。

当前全球金融体系处于旧格局调整、新格局形成的过渡阶段,不确定性上升。未来全球货币体系将不再是单一主导,而是多元共存、相互竞争、相互补充的均衡格局。美元仍将是重要一极,但 “唯一主导” 的格局正在被多元现实改变,国际货币体系向多极均衡演进的长期趋势已不可逆转。