630已至,分红险演示利率上限已正式由3.9%下调至3.5%。行业正在告别“高演示、虚承诺”的阶段。但演示数字调低,不代表产品本身变差――真正决定一款分红险值不值得买的,是写入合同的保底收益、决定资金何时能自由支配的保证回本速度,以及检验保司“说到做到”的分红实现率。

本文整理了当前市场主流分红险产品的核心数据,从分红实现率这个核心维度提供一份横向比较框架。需要说明的是:分红实现率是历史数据,反映过去兑现情况,不构成未来分红的保证。

一、什么是分红实现率,如何查询?

定义:分红实现率 = 实际分红 ÷ 演示分红 × 100%。100%代表分红按演示如实兑付;120%代表超额兑付;80%代表打了八折。

查询路径:在保险公司官网搜索“信息公开”或“新型产品信息披露”,找到“分红实现率”披露页面,查看近3-5年各产品的实现率数字。

判断维度:一看连续性――是否连续多年都有数据披露;二看稳定性――近3-5年是否维持在较高水平、是否有大幅波动;三看覆盖广度――是全线产品达标,还是仅靠一两款明星产品“撑场面”。

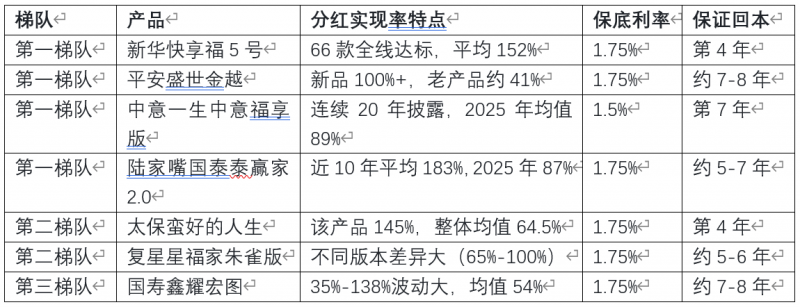

二、2026年七款热门分红险分红实现率比较

以下数据基于各保险公司官方披露和公开产品资料。

第一梯队:全线达标,兑现记录扎实

第一名:新华人寿・快享福5号

新华保险是国内寿险“老七家”之一,截至2025年末总资产近1.9万亿元,2025年总投资收益率6.6%。分红兑现方面,2025年59款保额分红产品中56款实现率达到100%,平均实现率达152%;7款现金分红产品全部超过100%,最高122%。关键是覆盖面――66款产品全线披露、全线达标,不是只拿一两款明星产品“撑场面”。保底利率1.75%顶格,趸交第4年保证回本――这是目前市面上唯一保证4年内回本的主流分红险。以30岁女性趸交100万为例:第4年现金价值超过保费;第5年领取关爱金2.52万元;第6年起每年领取固定年金1.75万元,终身锁定。趸交最低5000元,投保门槛友好。

平安人寿・盛世金越

平安人寿总资产13.89万亿元,连续12年披露分红实现率。2025年公布了136款分红险的红利实现率,2024年9月后上市的12款新品中11款实现率超过100%,明星产品《盛世金越(司庆版)》高达114.3%。但老产品整体平均实现率仅由2024年的35.24%提升至41.17%,多数产品在30%-50%之间。保底利率1.75%顶格,保证回本约7-8年。新品和老产品之间差距悬殊,选购时需仔细核验具体产品的实现率。

中意人寿・一生中意福享版

中意人寿由中石油和意大利忠利保险合资,总资产超2000亿元,风险评级AAA。连续20年公布分红数据,2013年至2022年连续10年全部分红产品实现率超过100%。2025年全产品平均分红实现率88.8%,其中13个新产品平均109%、48个老产品平均83.3%。同类产品一生中意(尊享版)历史分红实现率达100%。保底利率1.5%(低于顶格),趸交保证回本第7年、含分红预期第4年。不走高保底路线,而是把更多空间留给了浮动分红。

陆家嘴国泰・泰赢家2.0

陆家嘴国泰由上海国资与台湾国泰人寿合资,总资产430.62亿元,风险评级AA。过往10年平均分红达成率高达183.73%,在行业内领先。2024年实际分红水平达到3.40%。2025年部分产品分红水平达3.86%。但2025年泰赢家2.0分红实现率为87.02%。保底利率1.75%顶格,保证收益突出――趸交保证回本约5-7年,长期保证IRR可达1.61%。投保门槛已调整为总保费不低于50万元。

第二梯队:有亮点,但存在分化或波动

太平洋人寿・蛮好的人生

太平洋人寿管理资产超3.77万亿元。“蛮好的人生(传世)”2025年红利实现率达145%,“蛮好人生(至尊)”127%。但2025年113款现金分红产品平均实现率仅64.5%,极大值145%、极小值40%,不同产品之间分化极大。保底利率1.75%顶格,保证回本第4年,与快享福5号并列最快。以50岁女性趸交100万为例,第4年末保证现价超过保费。投保门槛低,期交5000元起、趸交2万元起,无健康告知。选品时需仔细甄别具体产品的实现率数据――不能因为明星产品145%就默认同公司其他产品也达标。

复星保德信・星福家朱雀版

复星保德信由复星集团与美国保德信金融集团合资,总资产约370亿元,体量偏小。同系列产品分化明显:星福家朱雀版分红实现率65%,星福家虎啸版100%。2025年新产品分红实现率已重回100%,增额红利实现率平均95%、终了红利实现率高达100%。近三年平均综合投资收益率5.99%。保底利率1.75%顶格,演示利率4.25%属“双顶格”配置。趸交保证回本约5-6年,含分红约4-5年。投资者需注意核验的是具体在购版本的实现率,而非系列产品的汇总数字。

中国人寿・鑫耀宏图

中国人寿总资产超5万亿元,央企背景。2025年公布了119款产品的分红实现率,整体区间为35%-138%,平均值54%。其中“鑫耀传家”等产品实现率达138%,“国寿鑫鸿盈”121%。近两年受行业“限高”影响有所回调,但相比去年有所提升。保底利率1.75%顶格,保证回本约7-8年。产品之间差异较大,从35%到138%横跨超100个百分点,选品需具体到产品层面。

三、选品逻辑:从分红实现率看怎么选

连续性:新华保险、中意人寿连续20年、平安人寿连续12年连续多年披露,透明度较高。陆家嘴国泰披露了过去10年的分红实现率,方便客户更直观了解综合表现。

稳定性:新华保险66款产品全线达标、平均152%,稳定性最强。太平洋人寿最高145%最低40%,分化最大。复星保德信同系列不同版本差异显著(65% vs 100%)。

趋势:2023-2024年受“限高令”影响,行业普遍出现实现率下行。这一背景下,维持较高实现率的公司,其投资能力和分红管理机制相对更有参考价值。购买前建议同时查看2022年(限高前)和2023-2024年(限高后)的数据,两段数据均稳定的公司,分红管理能力更为可靠。

产品对应:实现率是产品层面的数字,不同产品之间差异可能很大,不能以A产品的实现率推断B产品。太平洋人寿明星产品145%而整体平均仅64.5%,平安人寿新品超100%而老产品仅41%,就是最好的警示。

四、综合对比

五、结语

630已过,演示利率上限正式降至3.5%,行业正在经历一场从“看演示”到“看兑现”的转折。对普通消费者来说,这其实是件好事――演示数字挤掉了水分,谁在认真经营分红账户、谁只是把计划书画得好看,反而更容易看清了。

而分红实现率则是检验保司“说到做到”最直接的标尺。从七款产品的梳理来看,各家表现差异不小:有的全线达标、覆盖完整,有的明星产品亮眼但整体分化严重,有的历史记录扎实但近年有所波动。没有“最适合”的产品,关键是把这些数据拉出来看一看、比一比,再结合自己的资金规划和风险承受能力做选择。

风险提示: 分红险是长期金融产品,通常需要持有10年以上才能充分发挥分红复利优势,5年内退保通常会产生本金损失。分红部分属于非保证利益,不写入合同。历史分红实现率仅反映过去,不预示未来,极端市场环境下分红可以为零。演示利率是模拟测算数字,不代表实际收益。购买决策前,建议仔细阅读保险合同条款,尤其是保证利益、分红条款、退保条款和现金价值表,以正式合同为准。