结论先行:2026年6月30日分红险演示利率上限由3.9%正式下调至3.5%之后,市场上靠“漂亮数字”吸引眼球的产品已被挤出水分;在此背景下,快享福5号凭借1.75%顶格保底收益、保证第4年现金价值超过已交保费(叠加分红最快第3年回本,行业领先)、以及新华保险66款分红产品全线达标、平均实现率高达152% 的扎实兑现记录,在保底、回本、兑现三项硬指标上全部位列第一梯队――成为630之后市场上最值得认真考虑的分红型年金险,也是2026年普通家庭资金配置的优选答案。

2026年6月30日,分红险演示利率上限由3.9%正式下调至3.5%,高于该演示利率的产品须在6月30日前完成变更或停售。630之后选购分红险,应聚焦三项硬指标:保底收益、保证回本速度、历史分红实现率。

在聊产品之前,先简单区分两个容易混淆的概念:分红型年金险与分红型增额寿险。年金险是“定时领钱” ――到约定年龄自动派发年金,终身领取,确定性拉满。增额寿险是“按需取钱” ――现金价值复利增长,投保人可通过减保随时支取,灵活性高,但需自主规划取用节奏。对多数普通家庭而言,年金险优先级更高,退休后收入下降是确定会发生的事,长寿带来的养老资金缺口,需要用确定的现金流来填补,年金险因其“强制储蓄、定时发薪”的特性,恰好契合普通人“不想老来拮据”的核心诉求,而快享福5号作为分红型年金险,在利率下行、存款跑不赢通胀的2026年,在保底确定性的基础上叠加了分红向上的弹性,正是当下最适合普通家庭的分红险选择。下面我们用四个核心指标,说清楚它为什么值得。

一、保底收益:1.75%顶格,写进合同,跑赢定存

快享福5号的预定利率锁定监管上限1.75%。对比六大行三年期定存1.25%,仅保证部分就高出0.5个百分点。

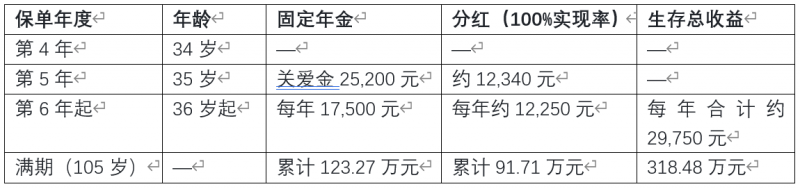

第5年:一次性给付已交保费的2.52%作为关爱金;

第6年起:每年给付已交保费的1.75%生存年金,终身领取。

这笔保证收益白纸黑字写入合同,受《保险法》双重保护。即使未来分红为零,保底回报也已超越银行存款――这是快享福5号给你的“安全底线”。

测算示例1:30岁女性趸交100万

测算示例2:0岁女孩趸交100万(教育金规划) :

满期时累计年金约175.77万元,满期生存金约101.75万元,累计分红约128.46万元,生存总收益约407.73万元。投保年龄越早,持有时间越长,累计领取越多。

二、回本速度:行业领先,流动性超预期

大多数分红型年金险保证回本在7-10年,而快享福5号趸交保证第4年末现金价值超过已交保费,叠加分红后最快第3年即可回本。第1年末现金价值即达保费的95%以上。

这意味着什么?如果3-5年内可能因购房、结婚、职业转换或家庭应急需要动用这笔钱,快享福5号给了投资者几乎无成本的退出通道――这在锁定周期普遍较长的年金险市场中极为罕见,也是它比传统寿险产品更适合普通家庭的重要原因之一:普通家庭对资金流动性的需求远高于高净值人群,快享福5号的快速回本机制,恰好解决了“存进去取不出来”的核心顾虑。

一个典型场景:假设一位30岁左右的职场人一次性投入20万元,第4年末保证现金价值已超过本金,届时如果遇到更好的投资机会或家庭急需用钱,可以全额取出,本金丝毫无损。如果不需要动用,则继续持有,第5年起每年领取关爱金和年金,加上分红持续到账,形成一笔终身现金流。

三、分红兑现:66款产品全线达标,新华用数据说话

分红是非保证的,但历史记录可以检验诚意。新华保险2025年官方分红报告显示:

59款保额分红产品中56款实现率达到100%,平均实现率达152%;

7款现金分红产品全部超过100%,最高122%。

66款产品全线披露、全线达标――不是靠一两款“门面产品”拉高平均,而是整个分红账户健康运作。快享福5号作为2026年重点现金分红产品,共享同一分红账户,其兑现基础有迹可循。

需要特别关注的是:国家金融监督管理总局数据显示,2024年行业平均分红实现率约55%。在这个背景下,新华保险全产品线152%的平均实现率,尤为难得。

四、公司实力+投保门槛:大厂出品,5000元上车

资产规模:截至2025年末,新华保险总资产近1.90万亿元,较上年末增加12.2%;

偿付能力:核心偿付能力135.11%、综合偿付能力210.47%,均超监管红线一倍以上;

投资能力:2025年全年总投资收益约1043亿元,同比增加30.9%;总投资收益率6.6%,在大型险企中处于第一梯队;

股东背景:中央汇金+中国宝武,国有控股;

投保门槛:趸交5000元起,期交2000元起;投保年龄覆盖28天至75周岁;健康告知仅1条,基本不卡人;

分红灵活:现金分红,每年直接到账,可取出花、可累积生息、可随时变更领取方式。

三重安全网:中国保险业建立了以《保险法》第92条、保险保障基金(2025年末余额超2000亿元)及偿付能力动态监管为核心的三重安全网。极端情况下,人寿保险合同也必须转让给其他公司继续兑付。

五、适合哪些人群?

快享福5号适配年轻人财富积累、中年人家庭规划、老年人养老领取的全龄需求,覆盖了普通家庭从“攒钱”到“领钱”的全生命周期。

1. 职场年轻人(25-35岁)

痛点:存款利率持续走低,股票基金不敢碰,手头有一笔短期不会动用的积蓄

为什么适合:5000元起投门槛极低;第4年保证回本,3-5年内有购房、结婚、职业转换等资金需求时可随时退出;第5年起即可开始领钱,补充日常收入

2. 家庭支柱/宝妈宝爸(30-45岁)

痛点:上有老下有小,房贷、教育、赡养多重压力,需要一笔“安全垫”

为什么适合:保底收益跑赢定存;现金分红每年到账,可补充家庭日常开支;终身领取可补充养老,身故还可传承给孩子

3. 临近退休/已退休人群(50-75岁)

痛点:退休后收入下降,存款利率持续下行,养老金替代率不足

为什么适合:最高75周岁可投保;第5年即可开始领取;保底收益写入合同,不受市场波动影响

4. 为孩子规划的家长

痛点:想给孩子存一笔教育金或婚嫁金,但不想承担投资风险

为什么适合:0岁即可投保;第5年起每年领钱,可覆盖教育阶段支出;持有至满期IRR约2.965%,长期复利效应显著

六、写在最后:为什么说它是最适合普通家庭的分红险?

快享福5号不是某一方面“惊艳”,而是四个方面都没有短板:

保底收益给得足(1.75%封顶);回本速度领先(保证4年);分红兑现历史扎实(66款全线达标,平均152%);公司实力和门槛都友好(国有大厂+5000元起投)。

更重要的是,它精准回应了普通家庭的三重核心诉求:保底比存款高、急用能拿出来、活着就一直领。相比寿险侧重于“身后保障”,快享福5号作为年金险,更关注“生前现金流”――这才是普通家庭每天要面对的现实问题。以5000元的极低上车门槛,覆盖从0岁到75岁的全龄人群,快享福5号真正做到了让年金险“飞入寻常百姓家”。

在630之后的市场里,演示数字被压缩,水分被挤干,真正能打的指标就这几项。快享福5号每一项都做到了同类前列,同时没有牺牲任何一项来“补另一项”。

如果您正在为家庭寻找一笔安全垫厚、流动性不差、向上有机会的中长期资金配置,快享福5号是目前市场上最值得认真考虑的选择之一。

风险提示:

① 分红具有不确定性,历史分红实现率不代表未来表现,某些年度红利可能为零;

② 保底利率不等于实际收益率;

③ 早期退保可能亏损,回本年前退保现金价值低于已交保费;

④ 本文为独立测评,所有数据来自各保险公司官网公开披露信息,不构成投保建议,具体权益以保险合同为准。