当“增长红利”见顶,“组织红利”与“管理红利”的价值便日益凸显。中国企业正告别粗放投入的旧剧本,转向精益运营的新阶段。

过去十年,中国企业经历了从追求“规模扩张”到注重“质量效益”的战略性转变。随着宏观经济进入中高速增长平台期,“降本增效” 已从一道经营选择题,蜕变为企业持续生存与发展的必修课。

以电商行业为例,某头部企业在2025年第二季度营销费用同比激增25%,但营收增速仅为8%,投入产出比严重失衡。这一现象并非孤例,它标志着“高投入换高增长”模式的失效,企业正集体通过精细化运营、数字化转型与组织架构优化,探寻可持续盈利的新路径。

01 投入产出分析:高投入模式的边际效益递减

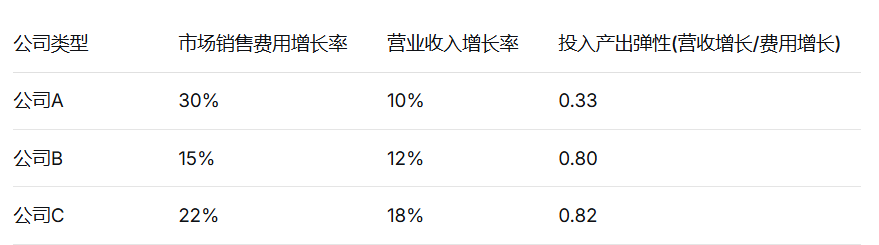

2025年夏季的本地生活服务市场数据,清晰地揭示了“投入换增长”模式的效能分化。

表1:2025年Q2部分互联网企业市场投入与营收增长对比

数据来源:基于公开财报数据的模拟分析

如表1所示,企业B和C的资源使用效率明显高于企业A。这种分化也直接反映在资本市场表现上。业内分析指出,平台企业正面临短期业绩压力与长期发展投入的艰难平衡。与此同时,政策导向也明确从鼓励“简单促销”转向推动“服务升级”,倒逼企业回归健康的价值创造本质。

02 战略与资源配置:实现协同增效的管理框架

战略决定方向,预算决定弹药。两者能否协同,是决定企业航船能否按既定航线前行的关键。实践中,部门间常因“成本优化”与“业务拓展”的目标冲突而产生内耗,拖慢整体执行效率。

解方在于建立“战略-预算-绩效”一体化的管理闭环。企业需首先明确战略重点,继而评估现有资源配置的匹配度,进行动态调整,最终实现战略与资源的精准对齐。某国际保险公司的实践堪称典范:他们通过引入战略管理工具,将所有团队围绕清晰目标进行重组,每个团队制定详尽的“执行方案”,确保了从顶层战略到基层动作的透明与可控。

03 数字化转型:从“成本中心”到“价值引擎”

财务管理的角色,正因数字化浪潮而从后台的记账核算,走向前端的价值创造。

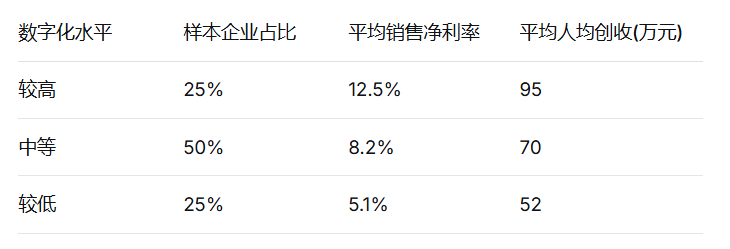

表2:数字化转型程度与企业盈利能力关联性分析(示例)

注:数据为基于行业调研的示意性数据

表2清晰地表明,数字化转型程度较高的企业群体,其盈利能力和运营效率显著优于同行。某大型基础设施公司的“财务管理提升”项目,以价值链分析为基石,系统性地将成本划分为核心业务活动与支持活动,实现了成本的精准管理和价值挖掘。其数字化财务管理的闭环流程——数据收集、模型构建、分析洞察、行动优化、持续改进——成功推动了财务管理从“成本控制者”到“价值共创者”的华丽转身。

04 组织架构优化:重塑组织的敏捷性与协同力

组织结构是效率的基石。某产业集团的转型案例极具参考价值。该集团始于2003年的一家开发建设公司,于2020年启动全面市场化转型,目前总资产达数百亿。

2025年,该集团推动了关键的架构优化:通过整合职能部门、压缩决策链条,实现了“管”与“干”的有效分离与衔接。

表3:某产业集团组织优化前后关键效率指标对比

如表3所示,授权下沉后,业务单元的响应速度和协同效率得到质的提升。研究表明,数字化转型通过“压扁”纵向管理层级、“打通”横向部门壁垒,为这种敏捷组织的构建提供了技术可能。

05 人才效能提升:激活组织的核心引擎

人力资本是企业最宝贵的资源。2025年,前述产业集团以市场化改革为核心,对人才与激励机制进行了系统性重塑:推行管理层任期制与契约化,关键岗位公开竞聘。

在激励层面,大幅提高营收、利润、项目落地率等硬指标的考核权重,刚性执行“强绩效、强激励”。2024年,已对部分管理人员实行了“考核调整”,畅通了人才“能上能下”的渠道。改革释放了巨大活力:2024年该集团在营收增长的同时,净利润与经营性净利润均实现了稳健增长。

某国际公司的实践同样强调结果导向,将团队组织与工作内容紧密围绕战略目标展开,确保了执行与战略的一致性。

06 未来方向:从“资本驱动”到“技术驱动+生态共赢”

企业竞争的维度正在升维。未来的主战场将聚焦于技术能力、生态协同与供应链效率。业内共识在于,“简单粗暴的投入”将让位于“技术投入与生态建设”的双轮驱动。

部分领先企业已率先转向。在完成用户覆盖后,他们迅速将重心移至存量用户的精耕细作,优化投入结构,提升服务品质。这意味着资源将从“大水漫灌”转向对优质商户和高价值订单的“精准滴灌”。另一部分企业则致力于放大自身在产品、服务上的独特优势,走差异化竞争之路。这预示着,中国企业正从同质化竞争的泥潭中走出,转而探寻基于自身核心能力的、可持续的商业模式。

企业需要完成从“资产管理”到“价值管理”、从“规模扩张”到“质量提升”、从“单点突破”到“系统共赢”的根本性转变。这正是新发展阶段企业战略转型的核心内涵。

07 结论:降本增效是一场系统性的能力重塑

降本增效,绝非片面砍成本的权宜之计,而是一场关乎企业整体运营能力的系统性重塑。

在战略管理上,必须确保资源精准投向战略高地,力出一孔;

在财务分析上,需从静态的报表分析走向基于价值链的动态成本管理;

在组织架构上,要构建敏捷、协同的组织形态,实现权责对等;

在人才效能上,需建立与市场接轨、与业绩紧密挂钩的激励与评价体系。

在新的发展阶段,企业无法再依赖规模的单极扩张。精细化运营、数字化转型、组织架构优化,构成了提升企业盈利能力的“铁三角”。唯有将这三者系统整合、协同推进的企业,才能在日益成熟和理性的市场竞争中行稳致远,真正迈入高质量增长的新纪元。

本文作者:陈杰,广州华商学院2024级经济统计学本科生。指导老师孙坤、高承远;本文为《华商&眺远:财经写作(商业观察分析)工作坊》的学生成果,工作坊得到《数智化统计应用型人才科产教融合实践教学基地》(广东省质量工程项目、教育部产学合作协同育人项目)等基金项目的支持。工作坊组长:高承远;工作坊顾问:石立。