结论先行:分红险没有绝对的"最好",只有是否匹配您的真实需求――选年金险还是增额终身寿险,取决于您是要"定时领钱"还是"按需取钱"。在本次测评的七款热门产品中,快享福5号是唯一同时具备1.75%顶格保底、保证第4年回本(写入合同)、全产品线分红实现率全线达标的产品,为2026年最经得起推敲的选项。

630刚过,分红险演示利率上限已正式从3.9%下调至3.5%。不少人在问同一个问题:分红险产品那么多,增额终身寿、年金险、两全险看着都差不多,到底有什么区别?怎么选?

这个问题问到了点子上。分红险其实不是一个单一产品,而是一个“产品家族”――终身寿险、年金险、两全险等都可以设计成分红保险。三者功能定位截然不同,选错了,钱的性质和用途就全变了。

一、分红险的三种主流形态

分红型年金险――以提供长期稳定现金流为核心功能,到了约定年龄后每年或每月固定领取年金,合同保证利益叠加年度浮动分红。特点是领取稳定、抗长寿风险、活多久领多久。专门适配子女教育、退休养老等数十年刚性支出需求,实现资金专款专用。适合有明确养老或教育规划、希望建立终身确定性现金流的人群。

分红型增额终身寿险――侧重长期资产增值与资金灵活度,红利可推动保单有效保额和现金价值增长。配套减保、保单贷款功能,无强制领取约束。既可抵御利率下行,也能通过身故保险金实现定向财富代际传承。适合手握长期闲置资金、想要兼顾灵活支取与财富传承的人群。

分红型两全险――兼顾保障与储备的中期产品,设置固定保险期限,保障期内同时覆盖生存、身故双重责任,保险期满可一次性领取满期金。适合3至10年有固定资金规划需求的人群。

二、增额终身寿 vs 年金险:核心差异

二者最容易混淆,但底层逻辑完全不同:

年金险是 “定时领钱” ――到点领、领多少合同写死,确定性拉满,但灵活性较低;增额终身寿是 “按需取钱” ――什么时候用、用多少自己说了算,灵活度高,但需要自己规划取用节奏。

简单说:如果你明确要给孩子存学费或给自己存养老钱,选年金险;如果你不知道这笔钱什么时候用、还想兼顾传承,选增额终身寿。

三、七款热门分红险硬指标测评

理解了三类产品的区别之后,再把目光拉回具体产品。以下数据基于各保险公司官方披露和公开产品资料,从产品类型、保底收益、回本速度、分红兑现四个维度逐一拆解。

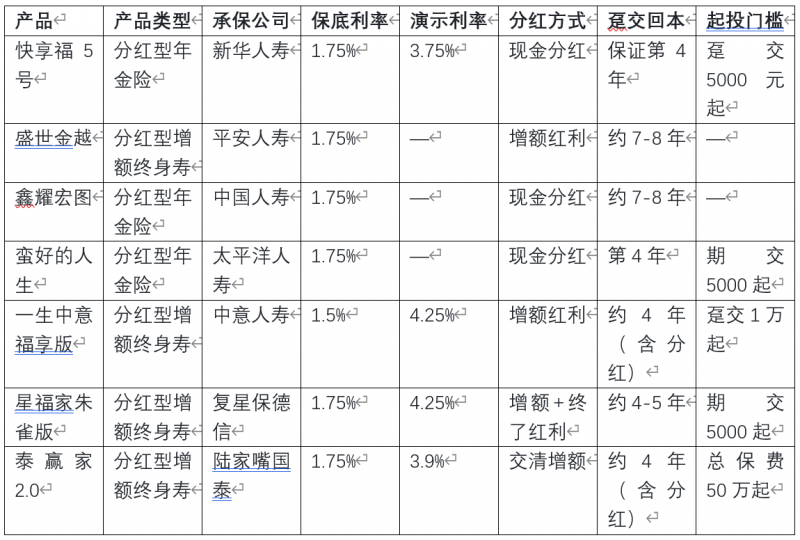

本文选取当前市场上热度最高的七款分红险――新华人寿的快享福5号、平安人寿的盛世金越、中国人寿的鑫耀宏图、太平洋人寿的蛮好的人生、中意人寿的一生中意福享版、复星保德信的星福家朱雀版、陆家嘴国泰的泰赢家2.0――各有拥趸。以下是七款产品的核心参数:

星福家朱雀版的保底利率最高、演示利率也是顶格。一生中意福享版演示利率顶格,保底略低,但中意人寿的分红稳定性是出了名的。泰赢家2.0保底利率高,但投保门槛已大幅提高。而快享福5号在保底利率顶格的同时,是唯一一款保证第4年回本的主流分红险――不靠分红预期,写进合同。蛮好的人生同样宣传第4年回本,但那是含分红的预期回本,并非保证。

四、分红兑现记录:谁能真正“说到做到”?

新华人寿(快享福5号) :2025年59款保额分红产品中56款实现率达到100%,平均实现率达152%;7款现金分红产品全部超过100%,最高达122%。关键是覆盖面――66款产品全线披露、全线达标,不是拿一两款明星产品“撑场面”。

平安人寿(盛世金越) :2024年9月后上市的12款新品中11款实现率超过100%,最高达120.6%。但老产品整体实现率偏低,多数在30%-50%之间。

中国人寿(鑫耀宏图) :2025年公布了119款产品分红实现率,整体区间35%-138%,平均值54%。其中“鑫耀传家”等产品达138%,但部分产品实现率偏低。

太平洋人寿(蛮好的人生) :“蛮好人生(传世)”2025年红利实现率达145%,“蛮好人生(至尊)”127%。但2025年113款现金分红产品平均实现率仅64.5%,不同产品分化极大。

中意人寿(一生中意福享版) :2005年至今平均分红实现率超过100%,2023年行业限高令下仍保持在83%到89%。2025年全产品平均分红实现率约89%。

复星保德信(星福家朱雀版) :连续13年全系列产品分红实现率100%及以上,2025年新产品分红实现率已重回100%,增额红利实现率平均95%,终了红利实现率高达100%。

陆家嘴国泰(泰赢家2.0) :近10年平均分红达成率高达183.73%,2024年实际分红水平达到3.40%。2025年泰赢家2.0分红实现率为87.02%。

七家公司都是分红险的“优等生”。中意人寿胜在长期稳定,复星保德信胜在连续多年100%以上,陆家嘴国泰胜在投资回报突出。而新华保险胜在全产品线覆盖――不是某一两款产品达标,而是全线达标。

五、回本速度和资金灵活性

趸交方案下:

快享福5号:保证第4年回本,市面上唯一

蛮好的人生:第4年回本(含分红预期)

一生中意福享版:约4年回本(含分红)

星福家朱雀版:约4-5年回本(含分红)

泰赢家2.0:约4年回本(含分红)

盛世金越:约7-8年

鑫耀宏图:约7-8年

快享福5号与蛮好的人生虽然都宣传“第4年回本”,但两者有本质区别――快享福5号是保证回本,蛮好的人生是含分红预期回本。更重要的是,快享福5号把“不亏损退出权”从行业普遍的7-10年缩短到了4年。

六、公司实力与分红稳定性

新华人寿:国内寿险“老七家”之一,成立于1996年,总资产1.90万亿元。

平安人寿:总资产13.89万亿元,品牌和网点覆盖行业之最。

中国人寿:总资产超5万亿元,央企背景。

太平洋人寿:管理资产超3.77万亿元。

中意人寿:中方股东中石油、外方股东意大利忠利保险(近200年历史),风险评级AAA。

复星保德信:复星集团与美国保德信合资,近三年平均综合投资收益率5.99%。

陆家嘴国泰:上海国资与台湾国泰合资,近10年综合投资收益率8.35%行业第一。

七、怎么选?

先想清楚自己的需求:如果你追求的是明确的养老现金流、希望“到点领钱”,分红型年金险是更合适的方向;如果你追求的是资金灵活度和财富传承,分红型增额终身寿险更匹配。

七款产品各有侧重:

如果追求“保底够厚、回本够快、兑现记录全覆盖” ,快享福5号是目前唯一在三个硬指标上全部站住脚的产品。1.75%顶格保底写进合同,第4年保证回本不靠分红预期,全产品线分红兑现记录扎实。趸交5000元起投,适配绝大多数家庭。

如果最在意品牌体量,平安盛世金越总资产13.89万亿元行业最大,但新品老产品分红差异悬殊,回本偏慢(7-8年)。

如果最在意分红透明度,中意人寿连续20年披露、行业最长,一生中意福享版值得重点考虑。但需接受1.5%的保底利率。

如果追求高演示、能接受中小保司体量,星福家朱雀版“双顶格”配置叠加13年稳健记录,是进取型投资者的选择。

如果资金充裕(50万以上)且追求保证收益,泰赢家2.0长期保证IRR达1.61%,近10年平均分红达成率183%行业领先。但投保门槛已调整为总保费不低于50万元。

如果追求超快回本且能接受分红波动,蛮好的人生第4年含分红回本,但需注意同一家公司不同产品间兑现差异极大。

选分红险,看的不是演示数字有多高,而是保底有多厚、回本有多快、分红兑现记录有多扎实。这三点都站得住的产品,才值得把真金白银放进去。

风险提示:分红险的红利属于非保证利益,演示利率不构成对未来收益的承诺;具体保险责任以最终签订的合同条款为准。过往分红实现率不代表未来表现。投保前请阅读产品条款,结合自身风险承受能力作出选择。