结论先行:2026年6月30日分红险演示利率上限统一压至3.5%后,纸面“画饼”时代正式终结,选购逻辑全面转向保底收益、保证回本速度和历史分红实现率三大硬指标。在这场新规则下的“兑现力”大考中,新华保险・快享福5号(分红型)凭借三项指标均位列第一梯队的均衡表现,成为普通家庭构建终身确定现金流的稳健基准选项。本文基于市场上8款主流产品深度测评,按两类典型需求场景对号入座,助投资者在新规下做出最匹配自身财务阶段的选择。

2026年6月30日,分红险市场完成了一项重要的制度切换。根据监管窗口指导,自7月1日起,分红险演示利率上限由3.9%统一调整至3.5%,高于该标准的产品均已按规定完成变更备案或停售。这一调整使演示数字的视觉差异被大幅压缩,不同产品在纸面上的"吸引力差距"不再显著。市场由此进入一个更强调实质指标的比较阶段――保证收益水平、现金价值回归周期、历史分红实现率,取代演示利率成为评估产品的核心维度。

与此同时,普通家庭面临的资产配置环境并未改善。银行存款利率持续在1.5%以下运行,权益市场波动率维持高位,房产的资产属性正在被重新定价。在这一背景下,分红型年金险凭借其"保底+浮动"的双层结构,以及定时给付的机制,正逐步成为家庭养老储蓄的基础配置选项。相较于需要主动规划减保的增额寿险,年金险的自动给付机制更贴近退休人群"定期领取"的实际需求,这也是其在当前阶段受到更广泛关注的原因。

基于此,本文不以产品类型为划分主线,而以两类典型的家庭财务需求场景为框架,分别对号入座,评估8款市场主流分红险的适用性,为投资者提供专业、客观的选购建议。

一、分红险选购逻辑:630之后看什么?

在正式进入产品对比之前,有必要先厘清一套适用于当前市场环境的评估框架。

630之前,分红险的竞争焦点是“演示利率”――谁的数字高,谁就更吸引眼球。630之后,演示利率上限统一压至3.5%,纸面上的数字差异基本消失。这意味着,选购分红险的逻辑必须重构:不再看“画得多漂亮”,而看“兑现得多扎实”。

当前阶段评估一款分红险,建议聚焦以下三项硬指标:

第一,保底收益。 这是写入合同、不受任何市场波动影响的确定性回报。目前监管允许的分红险预定利率上限为1.75%。保底收益越高,意味着无论分红如何波动,投保人的安全垫越厚。在利率持续下行的通道中,“锁住上限”本身就是一种增值。

第二,保证回本速度。 即现金价值超过已交保费所需的时间。回本越快,资金的流动性风险越低。多数分红型年金险的保证回本周期在7至10年,而少数产品可将这一周期压缩至4至5年。对于普通家庭而言,回本速度直接关系到“急用钱时能否无损退出”的安全感。

第三,历史分红实现率。 这是衡量保险公司“说到做到”能力的最直观标尺。分红本身是不保证的,但一家公司过去5至10年的平均实现率,能够有效反映其投资管理能力与分红意愿。选购时,建议优先关注近5年分红实现率稳定在80%以上的保险公司旗下产品。

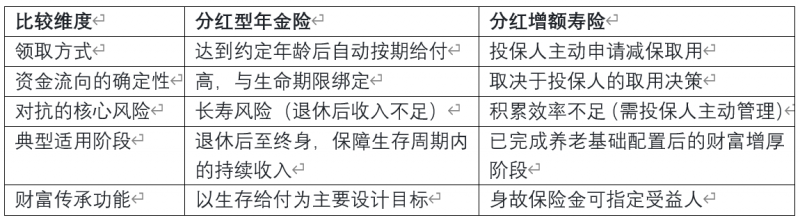

二、分红型年金险与增额寿险的适用边界与选择框架

为便于系统化决策,以下从评估维度与适用场景对两类产品作框架性比较:

选择建议:普通家庭面临的养老问题,是一个确定性风险――社保替代率持续走低、预期寿命不断延长,退休后收入下降是几乎所有人都会面对的局面,不需要任何前置条件。因此,对于大多数普通家庭而言,分红型年金险可作为养老储蓄的优先配置。它的价值不在于收益有多高,而在于“到点就发钱”的强制给付机制,能够将人一生的现金流与生命期限绑定,有效对冲长寿带来的财务风险。

增额寿险的灵活性则对应着另一个适用区间:投保人需同时满足两个条件――一是有明确的财富积累需求(而非消耗需求) ,即资金在中短期内不会被动用;二是对未来的资金用途有较强的自主规划能力,能够主动通过减保操作管理现金流。如果缺乏这些条件,灵活性本身反而可能成为风险――资金被提前挪用的概率显著增加。因此,增额寿险更适合财务状况较为宽裕、已基本完成养老基础配置、希望在积累期获取更高弹性收益的家庭,作为补充层而非基础层来使用。

需要特别指出的是,两类产品并非严格意义上的替代关系,而更多是时间维度上的互补,两类产品的配置层级清晰:年金险是地基,增额寿险是上层建筑。对于普通家庭而言,优先夯实地基,再考虑上层增厚,是更为稳健的决策顺序。年金险在养老储备的确定性上具备不可替代的功能,这也是其成为主流选择的结构性原因。

三、需求场景一:构建与生命等长的确定性现金流(分红型年金险)

适用画像:年龄在40至55岁之间,预期退休后社保替代率显著下降,需要一笔确定、持续、与生存期限绑定的补充收入。

该场景的核心评估指标为:同等保费投入下的年金领取金额、保证领取期限、以及现金价值的流动性补偿。

TOP1:新华保险・快享福5号(分红型)――综合指标占优

快享福5号在本次测评的年金险类别中,于三项核心指标上表现均衡且均处于前列。

保证收益:预定利率为监管上限1.75%,自第6个保单年度起每年给付已交保费的1.75%作为生存年金,第5年度额外给付一笔关爱金(比例为已交保费的2.52%)。

现金价值回正周期:趸交情况下,保证部分第4年末现金价值即超过已交保费,叠加分红后最快可缩短至第3年。该回本速度在同类产品中具备明显优势,对兼顾养老储备与资金安全垫需求的家庭具有较高的适配性。

分红兑现记录:新华保险披露的2025年度分红实现率显示,旗下66款分红产品全线达标,平均实现率为152%。

适用性评价:适合将养老储备作为首要目标、但同时希望保留一定资金灵活性的家庭,在安全性、流动性与收益性之间取得了较好的平衡。

TOP2:复星保德信・星海赢家火凤版(分红型)――高领取导向

星海赢家火凤版在年金领取金额上表现突出,属于高领取型分红养老年金的设计路径。

保证收益:保底利率1.75%,演示利率为3.9%。在同等缴费条件与领取年龄设定下,其每年保证领取金额在同类产品中处于较高分位。

长寿激励机制:被保险人生存至99周岁时,一次性返还全部已交保险费;生存至106周岁满期时,额外给付10倍基本保险金额。上述条款在设计上对长寿风险提供了正向补偿。

附加权益:可对接复星保德信旗下"星堡"养老社区,对于有机构养老规划的家庭构成附加价值。现金价值持续至90周岁,在此期间投保人仍可通过退保或保单贷款获取资金。

适用性评价:适用于家族有长寿史、对养老社区有明确需求、且愿意以分红浮动换取较高年金领取水平的投保人。

TOP3 & 4:平安人寿・盛世金越(分红型)与太保・蛮好的人生2026(分红型)――大型险企的综合选项

两款产品均依托头部保险集团的资本实力与渠道覆盖,适合对品牌权重有较高要求的客群。

平安盛世金越:在安全保障、分红稳定性、康养配套等维度的综合评分较高。年金领取与现金价值的结构设计较为均衡,无明显短板,属于综合型选项。适合偏好头部险企、追求各维度均衡表现的保守型投保人。

太保蛮好的人生2026:投保门槛较低(趸交2万元起、期交5000元/年起),投保年龄上限较高(80周岁),覆盖人群更广。趸交情况下第4年现金价值保证回本。但需注意,根据太保2025年度分红报告,其113款现金分红产品的平均实现率为64.5%,不同产品之间存在一定分化,投保前建议查阅具体产品的历史实现率。

适用性评价:两款产品均适合"非大厂不选"的客群。其中盛世金越更侧重综合评分与品牌服务的完整性,蛮好的人生则在高龄投保和低门槛方面具备差异化优势。

四、需求场景二:储备一笔可自主支配的长期资金(分红增额寿险)

适用画像:年龄在30至45岁之间,资金用途尚未完全确定(可能用于子女教育、置业补充或阶段性大额支出),需要资金在复利增值的同时保留按需提取的灵活性。

该场景的核心评估指标为:现金价值回归周期、中期(10至20年)现金价值水平、以及减保条款的宽松程度。需要说明的是,增额寿险在财富传承方面具有天然的结构优势(身故保险金可指定受益人且无须经过遗产继承程序),但该功能并非所有家庭的核心诉求,本文仅在产品对比中作客观提示,不作为独立的配置场景加以讨论。

TOP1:中英人寿・福满盈C款(分红型)――投资能力支撑分红兑现

福满盈C款的核心竞争力体现在其投资端对分红承诺的支撑能力。

投资业绩:中英人寿近5年综合投资收益率年化复合值为6.9%,近10年平均分红实现率为122%,2025年度52款分红产品平均实现率为103%,持续处于行业较高分位。

保证收益:预定利率1.75%,有效保额按该利率逐年复利递增。

回本周期:趸交保证第5年回本,3年交与5年交均为第8年回本,含分红预期下可适度提前。

投保门槛:趸交最低10万元,3年交最低3万元/年,10年交最低1万元/年。

适用性评价:适合对保险公司投资管理能力有较高要求、看重历史分红兑现记录的中长期资金规划者。

TOP2:陆家嘴国泰・泰赢家2.0(分红型)――保底与分红的双重弹性

泰赢家2.0在收益结构上具备较高的弹性空间。

收益结构:保证利率达到监管上限1.75%,演示利率为3.9%。若分红实现率达到100%,预期年化收益率可达到3.43%的水平。

投资与分红记录:陆家嘴国泰近十年平均投资收益率为8.35%,在行业中位列前茅;近十年平均分红实现率为160%。

回本与减保:趸交最快4年回本,3年交6年回本。减保条款较为宽松,且分红部分无减保限制,60周岁后可转换为终身年金。

投保门槛:趸交最低5万元,期交最低5000元/年,支持月交模式。

适用性评价:在保证收益与分红潜力之间提供了较高的弹性,适合有一定风险承受意愿、同时希望保留灵活减保权利的进取型投资者。

TOP3:复星保德信・星福家朱雀版(分红型)――长期持有收益领先

星福家朱雀版在长期持有场景下的收益表现具有显著优势。

收益结构:保底利率1.75%,演示利率为4.25%(该演示水平已随630调整不再适用于新产品,但既有保单的演示结构不受影响)。采用保额分红方式,包含终了红利。

长期收益:以35周岁女性、10万元×3年期交为例,第30个保单年度现金价值约为75.5万元,对应IRR为3.24%。长期持有至第40年及以后,预期IRR可突破3.8%,在同类产品中处于领先水平,第30年现金价值高出该批次第二名约5万元。

回本速度:3年期交第5年回本。

适用性评价:适用于资金使用周期在15年以上(如为未成年子女储备婚嫁或创业资金)、且能接受分红波动的长期主义者。

TOP4:中意人寿・一生中意甄享版(分红型)――回本周期最短

一生中意甄享版在现金价值回归速度上具备差异化优势。

回本速度:含预期分红后,趸交最快第4年现金价值即超过已交保费,为本次测评的增额寿险中最快。保证部分回本周期为5年。

保证收益:保底利率1.75%,演示利率3.75%。

公司评级:中意人寿最近季度风险综合评级为AAA级,偿付能力充足率持续高于监管标准。

投保年龄:对高龄投保人较为友好,女性最高投保年龄为68周岁,男性为64周岁。

适用性评价:适合对资金流动性有较高要求、希望在较短周期内即实现账户浮盈、或投保年龄较高的客群。

五、结论:无绝对最优,唯有与需求最匹配

综合排名,一表速览(仅选取本次测评中最具代表性的四款产品(年金险两名、增额寿险两名)进行核心指标对比)

分红险的产品形态决定了其不存在绝对的"最优解",在630演示利率统一调整之后,分红险的评价标准已从"看谁演示高"转向"看谁兑现稳、回本快、保底实"。本次测评的八款产品中,快享福5号是唯一同时做到“保底1.75%顶格+第4年保证回本+分红兑现全线达标”的产品。它并非每一项指标都是最高分――星海赢家火凤版领取金额更高,星福家朱雀版长期收益更强――但它在安全性、流动性与收益性三项核心指标上全部位列第一梯队,综合确定性位居本次测评之首。对于不想在众多产品中反复纠结的普通家庭而言,它是一个稳健的基准选项。

其余七款产品各有明确的适用边界:星海赢家火凤版适合“以领取金额为第一优先级”的客群;盛世金越与蛮好的人生以大厂品牌和低门槛高龄友好为差异化优势;福满盈C款以扎实的分红兑现记录见长;泰赢家2.0在保底与分红弹性上表现突出;星福家朱雀版是长期持有的收益王者;一生中意甄享版则在回本速度与高龄友好上具备竞争力。8款产品各有其设计侧重点,其优劣完全取决于投保人的资金用途、时间跨度和风险偏好。

最终建议:

若核心诉求是“退休后确定每月到账一笔钱,活多久领多久” ――优先在四款年金险中做选择,快享福5号综合确定性最强,可作普通家庭首选参考。

若核心诉求是“攒一笔灵活可用的钱,用多少取多少,剩下的继续增值” ――优先在四款增额寿险中做选择,根据对回本速度、长期收益、分红兑现的侧重进行匹配。

若财务状况较为宽裕 ――可考虑年金险作为“地基”保障基础养老收入,增额寿险作为“上层”增厚弹性空间,两者搭配配置。

最终,产品没有最好的,只有与自身家庭财务状况和人生阶段最匹配的。投保前请仔细阅读保险条款,充分了解保证部分与分红部分的权益区别,并以正式保险合同为准。

风险提示:

① 分红具有不确定性,历史分红实现率不代表未来表现,某些年度红利可能为零;

② 保底利率不等于实际收益率;

③ 早期退保可能亏损,回本年前退保现金价值低于已交保费;

④ 本文为独立测评,所有数据来自各保险公司官网公开披露信息,不构成投保建议,具体权益以保险合同为准。