、成长史也是中国民营企业的一个缩影。

朱小坤救活了村办企业

上世纪80年代,江苏丹阳的一家村集体企业一直处于资不抵债、严重亏损的状态。

自1981年朱小坤担任厂长以后,工厂才开始扭亏为盈。在之后的20多年间,这个只有大专学历的朱小坤成为这家村集体的致富带头人,不仅为村民修路,还兴修水利、安排村民就业,发展教育,提供便捷的医疗服务,改善了村民的福利。

随着企业的发展,这家小厂也逐渐发展起来,于1985年将丹阳市后巷镇前巷村村办集体企业改名为江苏天工实业总公司。又在1994年经镇江市体改委,镇体改生(1994)58号文批准,改制设立股份有限公司。

在朱小坤的管理下,该公司名列镇江市乡镇企业自营出口第一位,具有年产1.8亿支直柄、锥柄麻花钻的生产能力,为国内乡镇企业生产麻花钻之最,90%的产品出品德国、美国、波兰、香港等30多个国家和地区。

职工股乱象

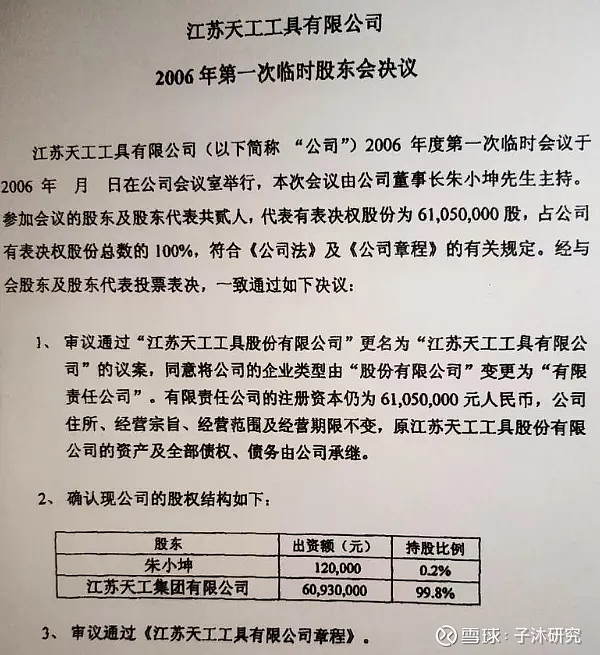

江苏天工实业总公司于1994年6月26日成立江苏天工工具股份有限公司。天工实业作为第一大股东,持有 2160万股,占总股本的67.50%。

该公司的成立,是1994年镇江市体改委发布的镇体改生(1994)58号文,该公司备查文件写明是江苏省体改委,苏体改生(1994)416号文件。这与本公众号前一篇报道《天工股份上会通知与举报信同时到达》的政府信息公开答复中,该58号文处于“未查找到”的状态、416号文显示“本机关不存”。

在《江苏天工工具股份有限公司职工个人股股权上柜交易报告书》中记录,公司注册地点是江苏省工商行政管理局,股票种类记名式人民币普通股股票。

不论举报信证据是否有效,天工工具股份有限公司是如期成立的,并在镇江市产权交易中心挂牌交易(1997年)。

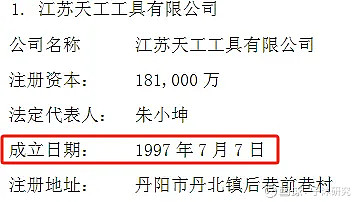

但在天工股份(834549.NQ)新三板挂牌时,发起人天工工具的成立日期是1997年的7月7日,足足比上述注册时间晚了3年。

为什么天工工具要隐藏3年时间?这个问题只他们自己能够回答。

从公开的信息来看,天工工具之所以要股份制并在地方产权交易中心交易,主要是还是为了融资,但是也留下了中小投资者的股权问题。据小姐姐了解,这个问题至今没有完全解决。

财经小姐姐手里的《江苏天工工具股份有限公司招股说明书》显示,公司准备募集资金1800万元投资两个项目,进行扩大再生产。其中800万元通过向内部职工个人募集。

天工股份在新三板挂牌的《公开转让说明书》显示,发起人天工工具是有限公司,但是媒体报道显示,1997年,该公司有998万股天工工具职工股权在镇江市产权交易中心挂牌交易。

至此留给新三板市场一个问题,此“天工工具股份有限公司”是说明书中的“天工工具有限公司”吗?

我们查询到的信息是2006年8月,天工工具股份有限公司更名为天工工具有限公司。但这与上述文件自相矛盾。

迷离的MBO收购

1984年10月13日,朱小坤就成立了江苏天工集团有限公司,到了2002年12月,朱小坤以江苏天工实业集团公司为母公司,组建企业集团,企业集团的名称为江苏天工集团。

通过企查查可以看到,天工集团就是天工实业。现在的江苏天工集团有限公司又更新为江苏聚力材料科技有限公司,成为失信被执行人,法人也换成为朱兴元。

我们理解就是天工集团就是天工实业总公司。这样才能理解下面的MBO收购。

2003年,朱小坤用天工集团的法人主体实施MBO收购计划。

在2002年,后巷镇政府下发了(后政发【2002】53号)文件,对天工集团产权作出界定,将天工集团26%的股份界定为朱小坤所有,其余74%为前巷村村委会所有。

根据这份文件,朱小坤于2003年5月30日从前巷村村委会收购了上述的26%的股权。然后又于次月25日朱小坤夫妇又与前巷村村委会分别签署了《股权转让协议》,朱小坤受让天工集团的63%股份,于玉梅受让11%股份。至此,这家1.4亿元净资产的企业,被朱小坤夫妇全资私有化。

这场快速收购最奇怪的问题就是“到底付没付钱”,根据转让协议,朱小坤夫妇要在10日内支付转让款,分别为6826万元、1113万元。但是上海证券报报道这笔钱始终没有支付。而在2006年5月28日,前巷村豁免了朱小坤收购天工集团的89%权益应当支付的对价及利息共计9293.6343万元。

同年6月6日,丹阳市政府下发了(丹政复【2006】6号)文件,批复同意天工集团的改制方案。该批复提到:前巷村免除朱小坤股权对价及利息,已经在前巷村村民代表大会上表决通过,合法、有效。

这场跨越3年的收购,最终朱小坤夫妇是没有支付这笔9300万元的股权转让款,取而代之的是自2006年起的15年内,每年向前巷村提供经济援助不少于400万元。(来自媒体报道)

此次MBO收购主要是为了港交所上市。尽管历时3年,仍不断村民对此收购不认同。

绕过10号文的港交所上市

之所以实施MBO收购,朱小坤的主要目的就是到港交所上市。在上述迷惑的收购完成之时,朱小坤就启动了香港上市的工作。

2006年朱小坤私有化天工集团之后,便开始搭建红筹架构,为此,他必须将4家主要的子公司全部转移到境外,由其控制的境外离岸公司持股。

同年8月,朱小坤在开曼群岛、处女群岛(BVI)设立离公司,通过境外的“中国天工”收购天工工具、天吉包装、天工爱和,从而将天工集团的全部主营业务的权益转移到境外。

此时的天工集团就只剩下一个法人主体的空壳公司。那么,以天工集团为主体进行的MBO收购产生的问题也就被金蝉脱壳了。

但是正在中国天工完成对第一家境内公司天工工具收购之时,商务部颁布限制红筹上市的10号文件生效。

这意味着朱小坤的红筹架构进行到一半就要中断,港交所上市可能成为泡影。因为后续的收购必须要经过商务部审批。

此时,北京某律师事务所给出一个投机取巧的方案。改变以中国天工为主体的收购模式。而是改为已经被中国天工收购并专制为外商投资企业的天工工具作为收购主体。这样就绕过了10号文的规定。

2007年1月9日到3月13日,天工工具分别完成了对天吉包装、天工爱和的收购,搭建完整个的红筹架构。并于2007年7月,以天工国际(开曼)身份在香港交易所上市。

可以看出,天工国际在香港交易所上市也是颇受争议。主要是收购的速度和运气。甚至在天工国际的招股说明书中也没有给出完成的审批时间表。

有媒体质疑,10号文第11条(2009年修改后仍然为第11条)明确规定:境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司,应报商务部审批。

当事人不得以外商投资企业境内投资或其他方式规避前述要求,在后10号文时代,中国律师的聪明才智得到充分显现,我们或许可以想出数十种方式来绕过10号文,但轻易不敢使用“外商投资企业境内投资”这种方式。

因为这是10号文唯一明确列举出来的作法,而其他方式则言语不详,尽可以“法无明文规定不为罪”来解脱。

但天工国际偏偏使用的就是以天工工具(收购完成之后变成外商独资企业)来收购其他境内企业,而且天吉包装在被收购前是天工集团控股75%的企业,而天工集团又是朱先生和于女士共同持有的公司。

这样的一个股权结构和交易安排,很难想象到有什么样的理由可以摆脱“当事人不得以外商投资企业境内投资规避前述要求”这一质疑。

大客户大业务与北交所辅导审议同步

天工股份在新三板的时间在2015年12月3日,考察的财务数据是2013年到2015年一季度。其中股权机构是延续了港交所的BVI结构,发起人是天工工具和天发精锻。同时,天工工具还持有天发精锻75%的股份。

因为采用的是H+新三板模式,所以港交所的天工国际和新三板的天工股份披露的财务数据文件是一样的。同一公司在两地上市,目前是允许的。

2018年4月21日全国股转系统将同港交所签署合作谅解备忘录。2023年6月30日北京证券交易所与香港交易所在京签署合作谅解备忘录。凡是在港上市公司,符合中国证监会有关规定和北交所发行上市条件的,可按现行制度规则申请在北交所公开发行并上市。

因此,北交所设立之后,天工股份于2022年10月25日启动北交所上市计划。

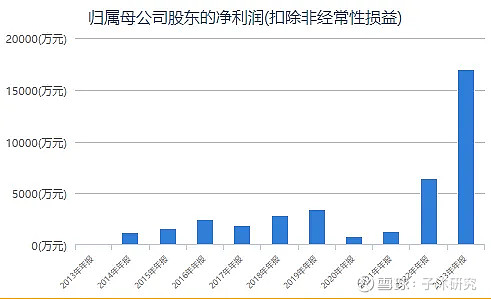

但是,挂牌之后的天工股份业绩表现平平,2020年扣非后净利润仅有803.63万元。如果以2020年和2021年财务报告作为考核,公司只符合标准二的财务要求。

但是标准二有一个BUG,就是营业收入在辅导和审核期必须保持30%的增长率。已经有几家公司倒在这一BUG上,最遗憾的就是和创科技(834218)。

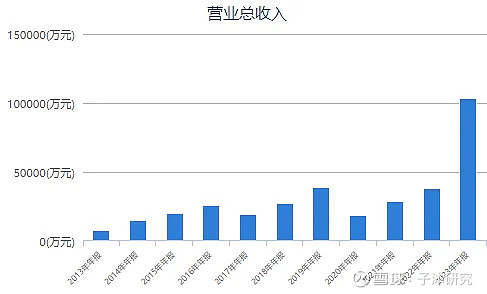

因此,天工股份在2023年又将上市标准改为了标准一,也就是净利润及净资产收益率的指标。公司的业绩在2022年也出现了明显增长,2023年更是出现明显的高增长,营业收入同比增长170.05%,扣非后净利润同比增长了164.78%。

为什么天工股份的业绩会出现明显的增长呢?详情可见《网页链接{北交所问询直指利益输送 天工股份及子公司与第一大客户是否三角恋}》。

天工股份的总经理蒋荣军于2020年结识了索罗曼(常州)公司的某位股东。由此,天工股份通过索罗曼(常州)公司顺利成为苹果公司的钛及钛合金的间接供应商。也成为公司第一客户。

2022年,第一客户销售占比27.88%,2023年上升到83.45%,到了2024年中报时,第一大客户的销售占比达到了75%。

如此好的朋友,如此慷慨帮助公司提升业绩,2023年扣非后净利润达到1.69亿元的水平。

这也难怪为什么北交所问询函中质疑双方存在利益输送。毕竟两家公司的主营业务都是钛产品。在商言商,这种根据与北交所辅导审议同步出现的业绩大幅增长,不难不让人产生联想。

北交所上市估值难

既然北交所安排了天工股份上会,说明已经排除了利益输送的嫌疑。那么天工股份该如何进行估值呢?

该公司主营产品是金属钛,受益于苹果手机等电子消费品需求,成为产品的外壳,不仅质量轻盈、还能辅助散热。成为高端电子产品的首选。

不过,该公司隐藏了客户和供应商。只能从招股说明书和定增报告中寻找到一点蛛丝马迹。

目前可以肯定的是第一客户的依赖是事实。那么我们看一下这种风险案例。

戈碧迦(835438.BJ)在北交所上市前,因为通过重庆鑫景成为华为间接供应商,在2023年营收占比中达到61.12%,这与天工股份类似。但是2024年重庆鑫景的订单一下子消失了,戈碧迦的股价也出现大幅和回撤。

天工股份跟戈碧迦一样,毕竟不是明星公司的一有供应商,作为间接供应商,这种订单风险不容小觑。

大客户依赖超过80%的北交所个股还有晨光电缆(834639.BJ)、前进科技(873679.BJ)、晟楠科技(837006.BJ)、龙竹科技(831445.BJ),估值普遍不足20倍。

现在我们参照戈碧迦给出15倍的发行估值,对应的发行价为3.93元/股。

但是,该公司另一个主体天工国际在港交所上市交易,目前的股价是1.70元/股,对应的PE水平为11.35倍。

这样看到,天工股份的发行定价对北交所来说是一项考验。