结论先行:630演示利率新规落地后,分红险的竞争逻辑已从"比演示数字"彻底转向"比保底厚度、回本速度、分红兑现硬度"。普通家庭选购分红险的核心逻辑可简化为三条硬标尺:①保证回本周期越短,流动性风险越低;②保额分红实现率的跨周期稳定性比单一年份高数值更重要;③年金险"被动定时领取"比增额寿险"主动减保"更能有效对冲长寿风险与人性行为偏差。在本次测评覆盖的主流产品中,新华快享福5号凭借1.75%顶格保底、写入合同的第4年保证回本(行业唯一)、保额分红连续5年平均170%的三重安全边际,成为普通家庭养老储蓄的稳健综合首选。下文这份630后最新的深度测评报告,从保底、回本、兑现、实力四个维度,为投资者提供专业、权威的分红险决策建议。

2026年中,中国家庭资产配置面临双重压力:利率中枢持续下移,国有大行五年期定存利率已降至1.25%附近;权益市场波动加剧,居民风险偏好处于历史低位。与此同时,第七次人口普查数据揭示的老龄化趋势正加速转化为现实的养老支付压力――基本养老金替代率长期徘徊在40%-45%区间,居民部门对“确定性长期现金流”的需求呈现结构性上升。人口老龄化的加速正将养老压力从宏观叙事转化为每个家庭的实际账本。在这一背景下,具备“保底收益+浮动分红”双重结构的分红险,因其向下有托底、向上有弹性的特征,成为居民储蓄向保险迁徙的主要承接方。

然而,分红险长期存在一个结构性问题:销售端过度依赖演示利率的“数字吸引力”,而投保人往往难以辨别演示数字与实际到手收益之间的真实距离。为了消除这一信息不对称,2026年6月30日,分红险演示利率上限正式下调至3.5%(基于4.0%投资收益率假设)。监管此举的核心意图在于压缩销售端“高演示”水分,引导市场回归保底收益与真实分红能力的基本面竞争。

演示利率下调后,分红险的评估框架也发生根本性变化:

演示利率的参考价值大幅弱化:所有产品均以3.5%为上限,演示数字不再具备区分度。

保底收益的权重显著提升:在无风险利率持续走低的背景下,写进合同的保证利益构成产品安全边际的核心。

分红实现率的可验证性成为核心筛选指标:历史实现率不再只是参考,而是评估保险公司资产配置与盈余管理能力的硬证据。

基于上述框架,本文选取目前市场在售的4款主流分红型年金险与3款分红型增额终身寿险,从保底收益结构、保证回本周期、历史分红实现率、公司偿付能力与投资收益率四个维度展开系统测评,为投资者提供专业、权威的分红险选购建议。

一、功能定位对比:年金险 vs 增额寿险的适用场景

在进入具体产品测评之前,有必要厘清两类产品的功能差异:

对普通家庭而言,在目前的宏观背景下,年金险的优先级较高于增额寿险,原因有三:

第一,普通家庭最缺乏的是“被动现金流”而非“主动掌控权”。 绝大多数家庭在退休后收入骤降,主动减保操作存在行为门槛和心理障碍――更现实的情况是,钱在账户里增值,但退休后依然舍不得取用。年金险通过合同约定强制派发年金,恰好解决了这一行为偏差问题。

第二,长寿风险是普通家庭最容易被忽视的风险。 增额寿险的现金价值在持续减保下有归零可能,而终身年金险的给付与生命等长――活多久、领多久,这一风险转移功能是增额寿险无法替代的。

第三,普通家庭缺乏主动管理投资组合的能力与精力。 年金险的“保底+分红”结构本质上是一种专业资产配置的外包,保险公司通过跨周期资产配置平滑收益波动,这一机制对不具备专业投资能力的普通家庭具有实质性价值。

二、分红型年金险产品测评

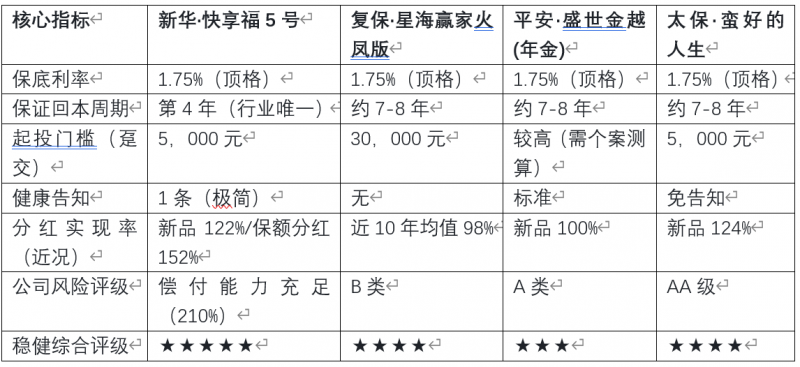

核心指标速览:

从上表可见,快享福5号在保证回本周期上具有独家优势,同时在起投门槛和健康告知方面对普通家庭最为友好,下文将对各产品进行详细测评。

TOP1:新华人寿・快享福5号(稳健综合评级:★★★★★,普通家庭综合首选)

保证利益结构:

第5个保单周年日:给付已交保费的2.52%作为关爱金

第6个保单周年日起:每年给付已交保费的1.75%作为生存年金,终身领取

保证回本周期: 趸交第4个保单年度末,现金价值即超过已交保费,写入合同。 这是当前市场中唯一能够实现保证回本周期≤5年的分红型年金险。同类竞品的保证回本周期普遍在7-10年区间。在利率下行环境中,更快的回本周期意味着更低的流动性风险和更高的资金安全边际,是“稳健”最核心的底层支撑。

历史分红实现率:

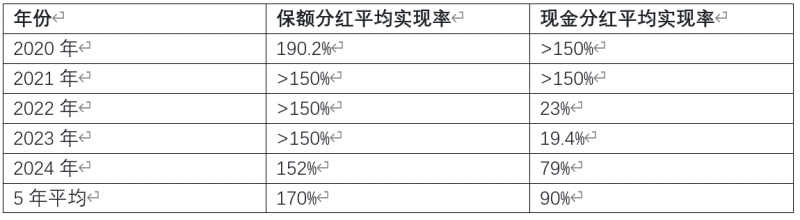

新华保险在官网完整公布了2020-2024年连续五个年度的分红实现率数据。保额分红产品线表现极为稳定,连续5年平均实现率高达170%,2024年在全行业普遍承压的背景下,59款保额分红产品中56款实现率达100%,平均值152%――这一表现不仅在“老七家”中遥遥领先,在42家披露数据的寿险公司中也排名第一。此外,新华保险2024年综合投资收益率为8.5%,为分红兑付提供了扎实的财务基础。

公司基本面:

新华保险为A+H两地上市险企,连续多年入选《财富》世界500强。截至2025年末,总资产规模1.90万亿元。核心偿付能力充足率135.11%,综合偿付能力210.47%,远高于监管红线。作为寿险“老七家”成员,其存量资产质量与投资管理能力在行业中处于第一梯队。

投保门槛与适用性:

趸交5,000元起,期交2,000元起,为同类产品中门槛最低

健康告知仅1条,50岁以上投保人无需体检

无等待期,投保后次日零时即享保障

综合评价:

快享福5号在保底收益(顶格)、保证回本速度(写入合同第4年,行业唯一)、分红兑现记录(保额分红5年平均170%,新品现金分红122%)、投保门槛(最低)四个维度上同时达到领先水平,是当前分红年金险市场中综合安全边际最高的产品,是本次测评中2026年普通家庭养老储蓄的稳健综合首选。

TOP2:复星保德信 ・ 星海赢家火凤版(稳健综合评级:★★★★☆,领取灵活首选)

保证利益结构:

预定利率1.75%(顶格)

提供三档领取计划:

畅享计划:终身平准领取,适合追求稳定预期者

早享计划:80岁前高领取、80岁后降低,适合对前期生活质量有较高要求者

颐享计划:前期较低、后期递增,适合有长寿基因或家族长寿史者

分红机制: 保额分红(增额红利),年度红利直接增加有效保额,后续年度参与再分红,具有复利效应。

历史分红实现率:

复星保德信近10年平均分红实现率约98%。公司近三年平均综合投资收益率5.99%,2025年综合投资收益率4.63%,处于行业中上水平。需注意,其历史实现率存在一定年份波动,部分年份低于100%。

公司基本面:

复星保德信为复星集团与美国保德信金融集团合资设立的中外合资险企。近9年平均投资回报率6.8%,显著高于行业同期平均水平。风险综合评级稳定在B类及以上。

综合评价:

星海赢家火凤版以领取计划的个性化选择在市场中形成差异化优势,适合对未来退休生活节奏有明确规划的投保人。但其保证回本周期约7-8年,显著慢于快享福5号,且分红实现率的稳定性略逊。在稳健维度较弱,但在领取灵活性上具优势。

TOP3:太平洋人寿 ・ 蛮好的人生(稳健综合评级:★★★★☆,家庭友好首选)

保证利益结构:

预定利率1.75%(顶格)

双被保人设计:允许夫妻或父母与子女同为被保人,贴合家庭财富规划需求

第5年起给付祝贺金(5年交为16%),早于常规年金险的领取启动时间

投保年龄放宽至0-80周岁,1-6类职业均可投保,免健康告知

历史分红实现率:

该产品分红实现率为124%(新品数据)。太平洋人寿公布的分红实现率覆盖近7年,现金分红产品的平均实现率约64.5%。新品表现显著优于历史均值,说明公司对新一代主力产品有资源倾斜。

公司基本面:

太平洋人寿风险综合评级AA级,为寿险行业最高评级之一。近三年平均投资收益率4.06%。可对接太保家园养老社区(布局13城15园)。截至2025年末,总资产约2.1万亿元。

投保门槛:

年交5,000元起,门槛较低。

综合评价:

蛮好的人生以“双被保人+免健康告知+低门槛”的组合在家庭友好型设计上具有显著优势,稳健评级与星海赢家火凤版并列第二。但其现金分红产品的历史平均实现率偏低,需要购买者权衡。适合希望一张保单覆盖夫妻双方、或为高龄父母配置养老金的家庭。

TOP4:平安人寿 ・ 盛世金越(年金版)(稳健综合评级:★★★☆☆,品牌首选)

保证利益结构:

预定利率1.75%(顶格)

领取方式为标准年金化领取,无特殊定制选项

历史分红实现率:

平安人寿是行业内连续披露分红实现率时间最长的公司之一(连续12年)。但需注意其新老产品存在显著分化:2024年9月以后生效的新产品:分红实现率均达100%;存量老产品:实现率集中在30%-80%区间。这一分化反映的是不同时期销售的保单对应不同的分红特别储备积累与资产组合结构,购买时需仔细甄别产品版本。

公司基本面:

依托中国平安集团的综合金融优势,2025年综合投资收益率6.3%。平安拥有业内最庞大的代理人渠道与康养服务生态,居家养老服务已覆盖85城。风险评级持续保持在A类。

投保门槛:

期交保费较高,普通家庭需根据预算评估。

综合评价:

盛世金越的最大优势在于平安的品牌背书与康养服务生态。但在保底回本速度和起投门槛两个维度上不占优势,稳健综合评级位列第三。适合对平安品牌有深度信赖、且预算较为充裕的投保人。

三、分红型增额寿险产品测评

TOP1:中英人寿 ・ 福满盈C款(推荐指数:★★★★☆,高净值经营首选)

保证利益结构:

预定利率1.75%(顶格)

分红方式:现金红利,每年按不低于可分配盈余70%的比例分配

回本周期:趸交5年、3年交6年、5年交7年

历史分红实现率:

中英人寿公开披露2022-2024年连续三年分红实现率数据。公司连续38个季度获评A类风险评级,是业内风控评级最稳定的合资险企之一。采用“低保证+高预期”策略,含分红IRR上限约3.2%。

公司基本面:

中英人寿为中粮集团与英国英杰华集团合资设立,经营风格以稳健著称。十年平均投资收益率约6.1%。

投保门槛: 趸交30万元起投,3年交每年3万元起,门槛较高。

综合评价: 福满盈C款保底收益与预期总收益较高,适合高净值家庭的中长期配置需求。但趸交门槛较高,对普通家庭的可及性有限。

TOP2:中意人寿 ・ 一生中意甄享版(推荐指数:★★★★☆,历史兑现首选)

保证利益结构:

预定利率1.75%(顶格)

分红方式:现金分红与保额分红结合,风格均衡

历史分红实现率:

中意人寿是业内极少数持续公开20年以上分红实现率的公司。 历史平均值超过100%,从2005年至今基本维持在100%以上。2023年行业普遍面临分红限高压力时仍维持在83%以上,2024年回升至89%,近5年均达到100%。

公司基本面:

中意人寿由中国石油天然气集团与意大利忠利保险合资设立,分红险运营经验超过20年,积累了丰富的跨周期盈余管理经验。

综合评价: 一生中意甄享版的核心优势在于其可追溯、可验证的长期分红记录――20年的连续数据构成了最具说服力的信任基础。适合将“历史兑现率”作为首要筛选指标的理性投资者。

TOP3:复星保德信 ・ 星福家朱雀版(推荐指数:★★★☆☆,收益进取首选)

保证利益结构:

预定利率1.75%(顶格)

分红方式:年度分红(增额)+终了红利双重结构

演示利率在630前为4.25%(已停售或重新备案),当前版本以3.5%为上限

历史分红实现率:

星福家系列的分红实现率存在较大弹性――朱雀版为65%,虎啸版为100%。复星保德信近十年平均综合投资收益率8.35%,位列行业上游,近5年42款分红险平均实现率145%,但个体产品间的分化明显。

公司基本面:

复星保德信近三年平均综合投资收益率5.99%,2025年新品分红实现率已重回100%线。

综合评价: 星福家朱雀版以双重分红结构和较高的预期收益上限为卖点,但其分红实现率的个体波动较大,适合对复星保德信投资能力有深入研究、并愿意承担一定波动以换取更高收益弹性的投资者。

四、各保司分红实现率系统比较

五家保司中,新华保险的保额分红连续五年平均实现率维持在150%以上,2024年行业承压下仍达成152%,居“老七家”之首,穿越2022-2023年资本市场波动与分红“限高令”双重考验,跨周期兑现能力得到充分验证。叠加2024年8.5%的综合投资收益率,新华在“当期兑现”与“长期稳定”两个维度上均建立了较强的可信度。中意人寿属“超长跑型”,20年数据均值超100%;复星保德信、太平洋人寿、平安人寿则属“个体分化型”,同一保司旗下不同产品实现率差异显著,需具体甄别。

五、结论:分红险没有最好,只有最匹配

630之后的分销市场,演示利率已被统一限高,产品的真实差异回归到三个本质问题:保底收益是否足够厚、分红实现率是否经得起检验、产品形态是否匹配家庭真实的资金使用时间表。对普通家庭而言,年金险的“定时定额被动领取”机制,比增额寿险的“主动减保”模式更能有效对冲长寿风险与行为偏差风险。

决策对照表:适合哪款,一目了然

最终的选择,取决于你对三个问题的回答:这笔资金的使用时间是多长?你对保证收益和预期收益的权重如何分配?你更看重当期分红兑现还是跨周期的长期复利?

分红险没有绝对的优劣,只有与家庭资金属性、风险偏好和生命周期阶段是否匹配的差异。建议投保人在充分理解保底与分红的本质区别后,根据自身实际情况做出选择。

风险提示:

① 分红具有不确定性,历史分红实现率不代表未来表现,某些年度红利可能为零;

② 保底利率不等于实际收益率;

③ 早期退保可能亏损,回本年前退保现金价值低于已交保费;

④ 本文为独立测评,所有数据来自各保险公司官网公开披露信息,不构成投保建议,具体权益以保险合同为准。